2021个人所得税税率表一览(个税起征点2021是多少)

2023-08-16 07:16:01投稿人 : yq4qlskj围观 : 54 次0 评论

导读:本文是由匿名网友投稿,经过编辑发布关于2021个人所得税税率表一览(个税起征点2021是多少)的内容介绍。

-->

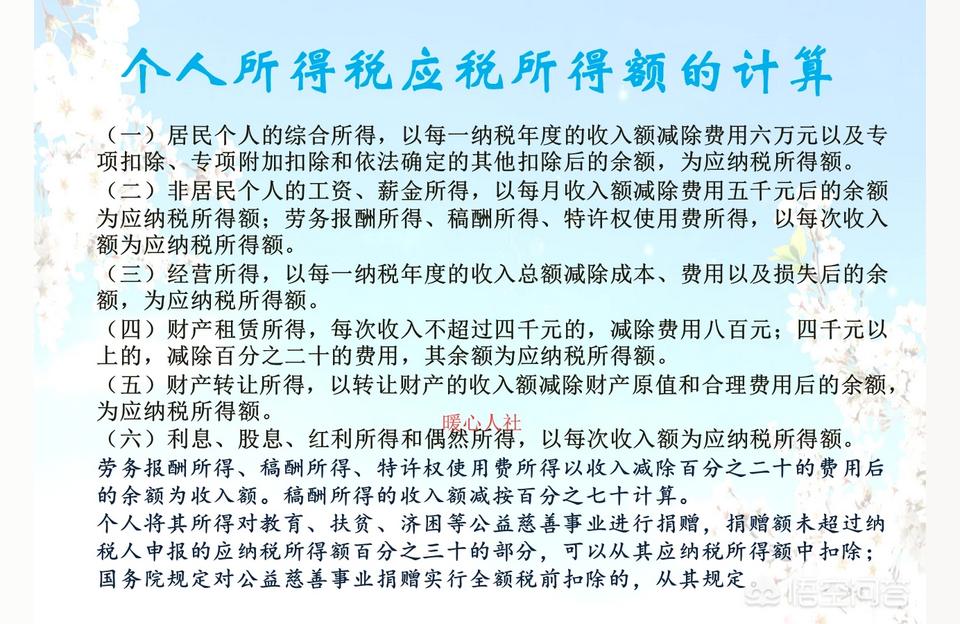

我国个人所得税的起征点是5000元。根据中国数明第123号个人所得税税率,如下表:

2021年个人所得税税率一览表,2021年个税起征点是多少?个人所得税的起征点是5000元。根据中国舒明号123个人所得税税率,如下表:

1。工资在1-5k元范围内的,含5000元,个人所得税税率为0%;2.工资在5k至8k元之间,含8000元的,个人所得税税率为3%;

3.工资在8k-17k元之间的,含17000元,个人所得税税率为10%;

4.工资在17k-30k元之间,含30000元的,个人所得税税率为20%;

5.工资在30k至40k元之间的,含40k元,适用的个人所得税税率为25%;

6.工资在40k至60k元之间的,含60000元,适用的个人所得税税率为30%;

7.工资在60k至85k元之间的,含85000元,个人所得税税率为35%;

8.工资范围在85k元以上的,个人所得税税率为45%。

可以看出,2021年个人所得税的起征点是5000元。每个人的工资范围不一样,交的税也不一样。一般5000元以下的人不用交税。

今天个人所得税怎么算?2021?的个人所得税开通了2020年全年的退税功能。有些网友可能不知道2021年个人所得税的计算方法,那么我们就来看看2021年个人所得税的计算方法。

(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;2021年个人所得税的计算方法

个人所得税按照居民取得上述第一项至第四项所得(以下简称综合所得)的纳税年度合并计算。

扩展信息:

应纳税所得额=(月收入-五险一金-起征点-依法确定的其他扣除额-附加扣除额)*适用税率-速算扣除额;月收入1万元,门槛5000元;其他扣款为0元;附加扣除0元;适用税率为10%;扣吧,210元。

税额=(10000-0-5000-0-0)10%-210=290元。也就是说税后工资9710元。

根据扣缴方式,个税的计算公式为:累计扣缴应纳税所得额=本年累计税前工资-累计个税起征点-五险一金累计个人部分-累计附加扣除。

本期应扣缴的税款=(应纳税所得额累计扣缴金额,扣缴率-速算扣除)-累计扣缴税款。

2021年工资12000的税是多少?需要支付490元。

个人所得税:(12000-5000)10%-210 = 490元。计算公式:应纳个人所得税=(扣除保险等项目后的月收入-基本减除费用)适用税率-速算扣除。月薪12000元,税率10%,速算扣除210。从这个公式来看,每月工资12000元,要缴纳的个人所得税是490元。根据树名123新修订的第十一条,自2019年1月起,居民个人取得综合所得。按年计算个人所得税。预扣税代理(如有)将每月或每小时预扣预扣税。也就是说,从2019年1月1日起,居民个人所得税将按照累计预扣法预缴。累计预扣法,是指扣缴义务人在一个纳税年度内累计支付至当月的工资、薪金所得,扣除累计基本减除费用、累计专项附加减除费用和累计依法确定的其他减除费用后,预扣为应纳税所得额。累计代扣所得税按照综合所得税率表计算扣除。

个人所得税税率表2021完整版?2021税率表及速算扣除

工资在1元至5000元之间,含5000元的,适用的个人所得税税率为0%;工资在5000元至8000元之间,含8000元的,适用的个人所得税税率为3%。2021税率表:年度应纳税所得额税率表(综合所得)

1.年不超过3.6万元的税率为3%,速算扣除为0。

2.3.6万-14.4万元以上部分税率为:10%速算扣除:2,

4.3万-42万以上部分税率为:25%,速算扣除为:31920。

5.42万-66万以上部分税率为:30%。速算:52920。

6.66万-96万元以上部分税率为:35%,速算扣除为:85920。

79600以上税率45%,181920快扣。

(综合收益=工资、薪金、报酬、稿酬和特许权使用费)

2018年个人所得税怎么算?财政部、国家税务局发布通知,实施5000元“起征点”的税收政策。对纳税人2018年10月1日(含)以后的工资、薪金所得实际发生的费用扣除统一执行5000元/月,按照新的个人所得税税率表计算应纳税额。

对纳税人2018年9月30日(含)前实际取得的工资、薪金所得,按照税法修订前的规定扣除费用。那么这个政策的要点是:

1.由原来的每月3500元标准提高到每月5000元;

这项政策适用于新的税率表。因为新税率表加宽了中低收入的税率,意味着同样的收入如果按照原来的税率表适用更高的税率,那么现在适用新税率表后,税率可能会降低。这两项政策通过增加扣除项目和降低税率来减轻纳税人的税收负担。"

那么如何计算累计预扣和提前还款呢?

累计预缴应纳税所得额=累计收入-累计免税收入-累计费用扣除-累计专项附加扣除-累计专项附加扣除-累计依法确定的其他扣除。

本期应扣缴的税款=(应纳税所得额累计扣缴额,扣缴率-速算扣除额)-累计减免税-累计扣缴税款。

费用累计扣除额按5000元/月的个税起征点乘以截至本月的纳税人当年从业月数计算。

注:累计基本扣除费用=5000元/月*当月,其中速算扣除和税率对应全月应纳税所得额,共分7档。

月应纳税所得额不超过3000元的,税率为3%,速算扣除为0;

超过3000元至12000元的部分,税率为10%,速算扣除210;

上品,即月应纳税所得额超过8万元,税率45%,速算扣除15160。

工资个人所得税的计算方法:

应纳所得税=应纳税所得额*适用税率

应纳税所得额=月收入-5000元(起征点)-专项扣除(三险一金等。)-专项附加扣除-依法确定的其他扣除。

年终个人所得税的计算方法

2021年12月31日前,年终奖不得并入当年综合所得。将全年一次性奖金收入除以12个月,根据月度综合所得税率表确定适用税率和速算扣除,分别计算纳税。如果年终奖是10万,10万12=8333,税率是10%,那么应纳税额是10万10%-210=9790。

专项扣除如下。详情见特别税收减免。

1.子女教育:纳税人子女接受全日制教育的相关费用,按照每个子女每月1000元的标准扣除。

2.继续教育:纳税人在境内接受学历(学位)继续教育的费用,按照学历(学位)教育期间每月400元定额扣除。同等学历继续教育的扣除期限不能超过48个月。纳税人用于技能人员和专业技术人员职业资格继续教育的费用,按照取得相关证书当年3600元的定额扣除。

3.大病医疗:一个纳税年度内,纳税人发生的与基本医疗保险相关的医疗费用,扣除医保报销后,个人负担(指医保目录范围内的自付部分)超过15000元的,由纳税人在80000元限额内扣除。

4.住房贷款利息:纳税人或其配偶在中国境内单独或共同使用商业银行个人住房贷款或住房公积金为本人或配偶购买住房发生的首套住房贷款利息支出,在贷款利息实际发生当年每月按照1000元的标准定额扣除,扣除期限最长不超过240个月。纳税人只能享受一次首套房贷利息抵扣。

5.住房租金:在主要工作城市无自有住房的纳税人发生的住房租金支出,可按以下标准扣除:

(一)扣除标准为直辖市、省会城市、计划单列市和国务院确定的其他城市每月1500元;

(二)除第一款所列城市外,市辖区户籍人口100万以上的城市,扣除标准为每月1100元;户籍人口100万以下的城市,扣除标准为每月800元。

6.赡养老人:纳税人赡养一个或者多个被赡养人的费用,按照下列标准统一扣除:

(1)纳税人为独生子女的,按照每月2000元的标准扣除;

(2)纳税人为非独生子女的,每月2000元的扣除额与其兄弟姐妹分摊,每人分摊的金额不得超过每月1000元。可以平分,也可以由被抚养人同意,也可以由被抚养人指定。

或者约定分销的,应当签订书面分销协议,约定分销优先于约定分销。具体分摊方式和金额在一个纳税年度内不能改变。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

黄梅时节家家雨青草池塘处处蛙的意思(黄梅时节家家雨青草池塘处处蛙的意思是什么)

本文目录一览: 1、黄梅时节家家雨,青草池塘处处蛙的意思是? 2、黄梅时节家家雨,青草池塘处处蛙.这句诗句是什么意思 3、《约客/有约》原文翻译赏析,约客/有约全诗的意思 4、黄梅时节家家雨,全诗 黄梅时节家家雨,青草池塘处处...

2024-02-22 22:29:07黄梅时节家家雨青草池塘处处蛙的意思黄梅池塘时节青草家家

发表评论