昭衍新药业绩变脸背后:高位溢价接盘实验猴资产增厚业绩 随后股东高管减持不断 | 回首2023

2024-01-25 17:36:08投稿人 : yq4qlskj围观 : 3 次0 评论

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1月23日,昭衍新药发布2023年年度业绩预告。公告显示,预计2023年实现营业收入约22.68亿到24.95亿元,同比增长约0%到10.0%;预计实现归属于上市公司股东的净利润约3.11亿元到4.18亿元,同比下降约61.1%到71.1%。利润出现“膝盖斩”的原因主要是由于生物资产(主要指实验猴)公允价值变动带来了约2.52亿元至2.83亿元的净损失。

通过“后视镜”回溯公司过去两年的投资决策不难发现,昭衍新药在实验猴价格被爆炒至高位后依然大手笔入局,溢价收购相关公司。所幸收购之后实验猴价格依然短暂维持上涨,并由于公允价值的上涨将公司当期业绩推至历史新高。

然而,公允价值变动带来的收益在不出售实验猴的情况下对公司而言并无改变,只是“纸面富贵”,随着新冠疫情推动的药物研发热潮以及CXO企业囤货势头过去,减值几乎是可以预见的事实。

无论实验猴的公允价值是增是减,本身并不影响公司经营。但值得关注的是,凭借实验猴增厚2022年业绩进而驱动股价上涨至高位之后,昭衍新药的大股东及高管便开始了持续减持。2023年实验猴“稀缺”故事不再,减值计提也如期到来,猴价潮起潮落之后,留下一地鸡毛的同时,昭衍新药的大股东及高管已赚的盆满钵满。

潮起:寒冬之下的溢价收购

资料显示,昭衍新药主要从事以药物非临床安全性评价服务为主的药物临床前研究服务和实验动物及附属产品的销售。

实验动物是指经人工培育,对其携带的微生物和寄生虫实行控制,遗传背景明确或者来源清楚,用于开展非临床安全性评价、药效学与药代动力学研究的的动物,通常包括啮齿类动物(小白鼠)、非人灵长类(实验猴)、犬类等。

从价格驱动因素来看,实验猴价格上涨的内在因素主要为受公共卫生事件影响及产业发展引起的药物研发热潮。2017年以来,我国创新生物药研发量增长,实验猴价格开始逐步上涨。2020年,新冠肺炎疫情爆发,相应的药物和疫苗研发需求激增,用于评估预防性生物制剂(例如COVID-19疫苗和抗体)的实验猴需求很大,价格受供需影响迎来首次大幅上涨行情。

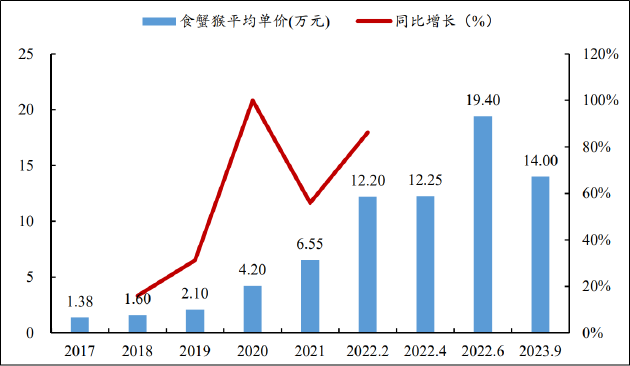

同年,为避免病毒境外输入,野生动物进出口业务被叫停,国内供需出现一定程度的失衡,叠加生物医药创新浪潮的爆发,实验猴价格在2020年-2022年呈现持续大幅上涨的趋势,并于2022年达到高峰。根据中国政府采购网投标信息进行测算,食蟹猴平均单价由2022年2月的12.20万元增至6月的19.40万元。

盛极至衰是事物发展的必然规律,研发热也终会有退潮的一天。2022年,在实验猴价格不断被推至高位的同时,危机也在悄然酝酿。受新冠疫情、医药政策、集采常态化和中美对抗等多种因素影响,资本市场对生物医药行业的投融资更加谨慎,投融资显著降温,市场也更加趋于理性,行业进入深度调整阶段。

据药渡数据库,截至2022年12月,共有335家生物医药企业获得一级市场融资,总融资额达770亿4084.0万人民币(61家未披露融资金额未统计在内)。与2021年相比,融资规模大幅下滑,同比下降35.11%,涉及的企业数量也同比下滑43.03%。

春江水暖鸭先知,作为新药研发“卖水人”的CXO企业,短期虽未受一级市场投融资寒冬的影响,但也应该能预见到行业拐点的趋近。但昭衍新药作为临床前安评的龙头企业,似乎对潜在的风险充耳不闻,并于2022年大手笔收购实验猴公司。2022年4月,据昭衍新药发布的公告显示,公司累计斥资18亿元收购了广西玮美生物和云南英茂生物两家实验猴公司。

其中,云南英茂生物科技有限公司资产总计6401.06万元,评估价值为7.52亿元,增值率为1075.36%。广西玮美生物科技有限公司资产总计1.37亿元,评估价值为8.97亿元,增值率为553.12%。

两家公司评估值较账面值增加较多的原因均为实验猴大幅增值所致,其中云南英茂生物科技有限公司生物性资产增值3670.34%,广西玮美生物科技有限公司存货(主要指实验猴)增值1369.26%。在实验猴价格经过前期爆炒,创新药研发热潮拐点将至的情况下,昭衍新药依然选择溢价收购上述2家公司,在评估价的基础上进一步溢价10.37%和8.7%。

彼时2022年尚未过半,生物医药一级市场投融资的寒意仍未传导至CXO企业,实验猴价格也仍在不断上涨。随着实验猴价格的水涨船高,昭衍新药也收获了有史以来的最佳成绩单。2022年,公司净利润同比增长超9成,其中生物资产对当期利润的影响金额达3.33亿元。剔除生物资产影响后,公司利润增速实际上已经趋缓,增速创2020年以来的最低增速。

潮落:实验猴价格雪崩 股东高管减持忙

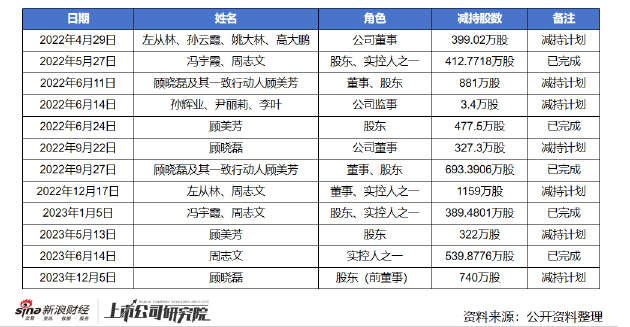

依靠实验猴公允价值变动增厚的业绩以及话题炒作拉高的股价自然是不可持续的,而在众多投资者意识到风险之前,昭衍新药的大股东及管理层已经纷纷抛出减持计划。

2022年4月29日,昭衍新药公布减持股份计划公告,公司董事左从林、孙云霞、姚大林、高大鹏拟自减持计划公告之日起 15 个交易日后6个月内以集中竞价或大宗交易方式合计减持不超过 399.02万股。

2022年5月27日,昭衍新药发布公告称股东冯宇霞及其一致行动人周志文于2022年5月11日-2022年5月27日期间,以集中竞价及大宗交易的方式累计减持412.7718万股,减持数量占公司总股份的比例为1.0817%。

2022年6月11日,昭衍新药公布减持股份计划公告,董事顾晓磊及其一致行动人顾美芳拟自减持计划公告之日起 15 个交易日后6个月内以集中竞价或大宗交易方式合计减持不超过881万股。

......

经统计,2022年4月至今,昭衍新药股东及管理层已公布减持计划或结果如下表。

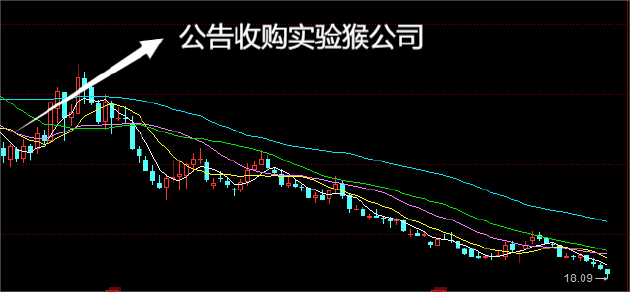

伴随着2起实验猴收购案的完成,昭衍新药股价由2022年4月29日的45.28元/股持续上涨,并于7月份达到70.12的高点。随后股价一路下跌,截至2024年1月25日收盘,昭衍新药股价报收19.28元/股,股价相比2022年7月的高点已缩水超7成。下图为2022年4月至今昭衍新药的股价周线图。

与股价一同下跌的,还有曾被认为是极度稀缺的战略资源的实验猴的价格。中国政府采购网2023年7月14日挂出的一则北京化工大学食蟹猴采购项目公开招标公告显示,北京化工大学拟采购符合国家实验动物质量标准的食蟹猴及12个月的单笼实验猴饲养服务,采购数量是30只,预算金额是240万元,折合下来每只采购金额仅有8万元。

疫情的催化,产业的井喷,厂商的囤货,题材的炒作将实验猴价格以及昭衍新药的股价推到了风口浪尖,潮水褪去后却只剩下一地鸡毛。而在此过程中,昭衍新药的众多股东、高管已完成高位套现,只留下众多投资者苦苦等待下一个药物研发周期的到来。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

梅轮电梯:拟以4000万元-8000万元回购股份

梅轮电梯公告,公司拟以集中竞价交易方式回购股份,回购金额不低于4,000万元且不超8,000万元;回购价格不超10元/股。...

2024-02-22 22:35:07回购

美国股指期货强势走高 英伟达盘前涨14%并带动一众科技股上扬

英伟达销售预期亮眼,成为市场当仁不让的主角,全球各地科技股借势走强,并推动纳斯达克100指数期货上涨超过2%。英伟达盘前一度飙升14%,此前业绩显示对人工智能计算硬件的需求井喷。该公司市值势将超过Alphabet Inc.,是今年以来...

2024-02-22 22:33:06伟达走强

Xiaomi 14 Ultra起售价6499元

Xiaomi14Ultra暨人车家全生态新品发布会上,小米宣布Xiaomi14Ultra发布,这是一款专业的影像级旗舰。据介绍,全系Xiaomi14Ultra手机,将在2月27日上午十点开售。12GB+256GB售价6499元,16G...

2024-02-22 22:31:30Xiaomi14Ultra售价GB

九联科技:2023年净亏损1.99亿元 同比转亏

九联科技2月22日公告,2023年营业总收入21.7亿元,同比减少9.67%;净亏损1.99亿元,同比转亏;基本每股亏损0.4029元。 2023年受到全球经济环境、宏观环境及半导体下行周期影响,公司所处的数字机顶盒及网络通信设备行业下游...

2024-02-22 22:26:09下降市场公司

长安汽车:接受广发证券等机构调研

长安汽车 (SZ 000625,收盘价:13.82元)发布公告称,2024年2月22日,长安汽车接受 广发证券 等机构调研,公司证券事务代表——揭中华参与接待,并回答了调研机构提出的问题。...

2024-02-22 22:24:02

煜邦电力:完成前次股份回购 董事长再次提议以7500万元-1.5亿元回购股份

煜邦电力公告,截至2024年2月22日,公司已完成前次股份回购。公司累计回购公司股份9,786,188股,占公司总股本比例为3.96%,回购均价为6.13元/股,使用资金总额为59,992,147.65 元(不含印花税、交易佣金等交易费用...

2024-02-22 22:23:09回购公司股份交易

8999元!小米14 Ultra钛金属特别版发布

小米在正式发布会上推出了小米14 Ultra钛金属特别版,售价达到8999元,成为小米史上最强悍的Ultra机型。该特别版采用TC-4超强钛合金制成的中框,具有出色的屈服强度和材料硬度,外观精致且内在抗压,手感优异。小米集团表示,钛金属版经...

2024-02-22 22:22:08小米特别金属Ultra

新风光业绩快报:2023年净利润同比增长29.63%

新风光发布业绩快报,2023年度,公司实现营业收入170,071.57万元,同比增长30.50%;实现归属于母公司所有者的净利润16,681.40万元,同比增长29.63%;实现归属于母公司所有者的扣除非经常性损益的净利润15,907.5...

2024-02-22 22:21:04同比增长实现

发表评论