儿童保险哪种最好(哪三种保险是必买的)

2023-05-29 13:03:49投稿人 : yq4qlskj围观 : 69 次0 评论

孩子出生后,很多家长会在第28天给孩子上医保,也就是城乡居民医保。小病的话,有基本保障。而在县医院平均住院费用是6000元。如果三甲医院平均住院费用13000元,如果孩子高烧不退,就意味着6000元没了。如果是比较严重的孩子第一重疾病——白血病,化疗费用+骨髓移植+。

三甲医院居民医保实际报销比例为30%-40%,可以减轻看病负担,但不能解决看不起病的问题,必须通过商业保险来补充。那么,少儿保险一定要买三种保险,是指哪几种呢?怎么买才划算?

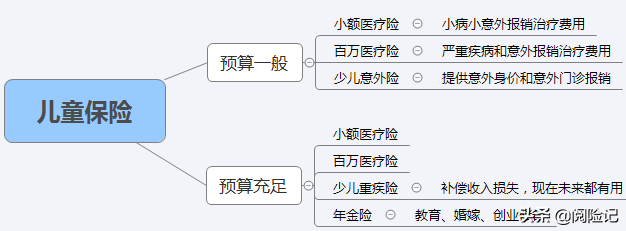

经济条件有限的家庭,孩子一定要买三种保险。

对于经济条件有限的家庭,尤其是买保险的父母,预算非常有限,所以给孩子买保险的重点是解决燃眉之急的风险,低价买的产品要实用:

1。小额医疗保险

小额医疗保险,每年额度1万,无免赔额,报销比例80%。自费药可以报销,0-4岁四五百一年,5岁以后一两百零一年。上学后可以不买带住院的医保。

比如感冒发烧住院一周12000元,居民医保报销4800元,其余7200元,微医80%,报销5760元,个人自费1440元。

2。百万医疗保险

如果孩子出现严重意外或伴有发热的严重疾病,如烧伤、摔伤、恶性肿瘤、重症手足口病等。,治疗费用3万-100万,可以用几百万的医保。

如果白血病100万,居民医保报销20万,小额医保报销1万,剩下的79万由医保报销。

百万医保,额度100万到600万,保证续保20年。第一年报销后,第二年可以继续报销。居民医保报销后,合理必要的费用留存,报销比例为100%。1000元在0-5岁左右。5岁以后,一年200-300元。10岁以后,一年100多块钱。

3。儿童意外保险

孩子风险意识单薄,应对风险能力不足,意外摔伤、溺水、烧伤每年都很常见。儿童意外险一年几十块钱,提供两个重要保障:

第一:意外身故伤残:可以赔付10-20万。父母养育孩子多年,花费不菲。不能救命,但可以给父母一些补偿。

第二:意外医疗,可以单独门诊报销意外,有一定的实用性。比如摔了一跤不需要住院,去门诊报个单独的门诊就行了。

少儿保险一定要买三种保险。

二、小康家庭,孩子必须买三种保险。

如果家庭条件好,预算充足,那么在选择产品时会有更多的考虑。

1。小额医保+百万医保

切实保证重疾或意外治疗的费用能够报销。反正因为生病费用高,拖累了父母,也防止了父母来之不易的财产流失。

2。儿童重大疾病保险

儿童高发的特殊疾病有恶性肿瘤、白血病、重症手足口病、重症幼年类风湿性关节炎、重症哮喘、重症智力低下等。

儿童重疾险的优势有:

A.重疾险是给付型的。买多少赔多少,买50万保险,重疾时给50万现金,可用于孩子住院期间营养费、陪护费等收入损失。今朝有酒今朝醉,治疗费用医保报销。

b、越年轻的重疾险,价格越便宜。0岁保额30万,交30年,只要1000-3000元。30岁保额30万,交30年,每年5000-9000元。

c、少儿险一般对儿童特殊疾病双保。比如30万投保成人白血病赔付30万,儿童白血病可以双倍赔付,也就是60万。

儿童重疾险有三种:

消费型:定期消费型和终身消费型,比如交30年的保险到70岁或者终身,30万,一年一两万。

储蓄型:二三十年寿险,有现金价值。到了七八十岁,可以退保领钱,保额30万,年缴3000元左右。

返还型:寿险满20年,可约定60-80岁返还保费。返还后保障继续有效,保额30万,赔付3000到4000元。具体价格和返回时间有关。

3。年金保险

有条件的家庭可以给孩子投保一份年金保险,等孩子上了高中、大学或者结婚,就有教育基金和结婚基金可用了。

0岁投保,一年交5万,交3年,一共交15万。孩子20岁左右,按照4.5%的万能利率,退保时可以拿到30万左右。

三、孩子买保险要注意的四个问题

1.门诊和急诊医疗保险。这种医保可以单独报疾病门诊。每次都要几百元,但是价格比较贵。每年都会对更新进行审查。这种医保是可以避免的。

2.儿童重疾险不是第一优先险。对于正常健康的孩子来说,使用医疗险的概率远远高于重疾险。预算有限的重疾险暂时不买,先完成医保;

3.父母要给孩子买年金保险,记得加上投保人的豁免。如遇父母身故或重疾,可免交后续保费。现实中,有的父母没有查看免责条款,导致患了重疾,后续没有缴纳保险费导致合同无效。

4.购买医疗险、重疾险等健康保险,特别注意健康告知,尤其是近几年有门诊和住院记录或低出生体重、未足月出生的孩子。

少儿保险就这些。看完有问题可以留言

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

黄梅时节家家雨青草池塘处处蛙的意思(黄梅时节家家雨青草池塘处处蛙的意思是什么)

本文目录一览: 1、黄梅时节家家雨,青草池塘处处蛙的意思是? 2、黄梅时节家家雨,青草池塘处处蛙.这句诗句是什么意思 3、《约客/有约》原文翻译赏析,约客/有约全诗的意思 4、黄梅时节家家雨,全诗 黄梅时节家家雨,青草池塘处处...

2024-02-22 22:29:07黄梅时节家家雨青草池塘处处蛙的意思黄梅池塘时节青草家家

发表评论