浙商证券:给予小熊电器买入评级

2023-11-14 02:04:03投稿人 : yq4qlskj围观 : 9 次0 评论

浙商证券股份有限公司闵繁皓,文煊近期对小熊电器(002959)进行研究并发布了研究报告《收入增长良好,利润率有望逐步修复》,本报告对小熊电器给出买入评级,当前股价为55.44元。

小熊电器(002959)

小熊电器更新报告

投资事件

小熊电器发布2023年三季报。2023Q1-Q3公司收入为33.2亿元(同比+23.0%);归母净利润3.2亿元(同比+31.2%);扣非后归母净利润2.7亿元(同比+12.8%)。单Q3公司收入9.8亿元(同比+14.9%),归母净利润0.8亿元(同比-14.5%),扣非后归母净利润0.6亿元(同比-22.5%)。

投资要点

收入增速领跑行业,预计偏刚需品类持续突破

2023Q3公司收入同比+14.9%,继续领跑行业,我们认为公司收入端的良好表现或主要得益于公司在偏刚需品类的扩张,奥维云网数据显示公司电饭煲23Q3线上市场份额同比+0.74pct至4.12%,同期电水壶线上市场份额同比+1.80pct至8.08%。

归母净利率承压,主要受销售费用率增长影响

23Q3公司毛利率同比+4.0pct至40.8%,或主要系自营占比的增长;销售费用率/管理费用率/研发费用率/财务费用率分别同比+5.5pct/+1.0%/+0.1%/+0.6%,其中销售费用率大幅提升或由于抖音渠道扩张及海外拓展力度加大;营业外收入同比+415%至0.1亿元,对业绩有一定贡献。

综合影响下,单Q3归母净利润同比-14.5%至0.8亿元,归母净利率8.1%,同比-2.8pct。随消费信心逐步回归及抖音规模持续扩张,公司利润率有望逐步修复。

盈利预测与估值

公司精品化战略顺应“K型”消费趋势,并在偏刚需品类持续突破,我们预计公司2023-2025年归母净利润分别为4.55亿元/5.37亿元/6.39亿元,分别同比+17.66%、+18.22%、+18.89%,对应当前股价PE分别为19X/16X/14X,维持“买入”评级。

风险提示:市场竞争加剧;消费恢复不及预期

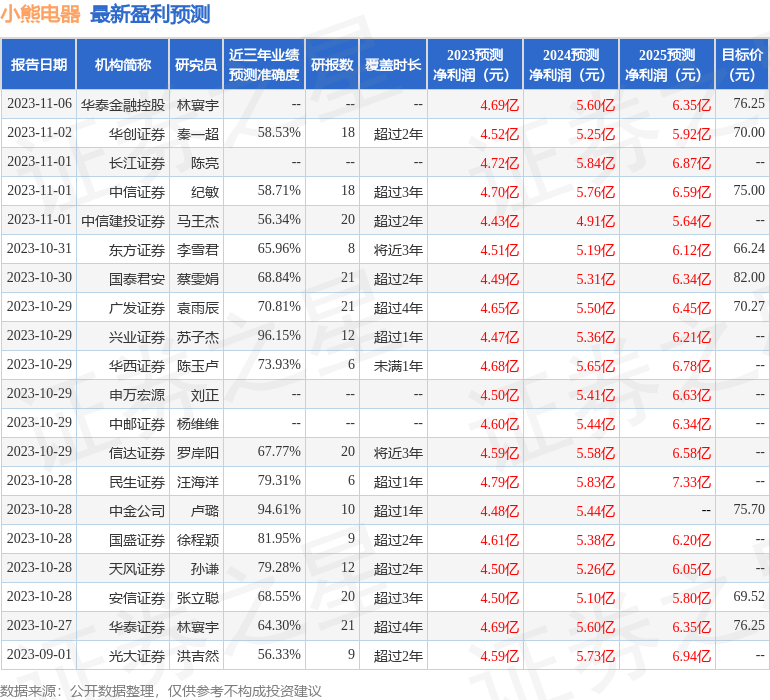

证券之星数据中心根据近三年发布的研报数据计算,兴业证券(601377)苏子杰研究员团队对该股研究较为深入,近三年预测准确度均值高达96.15%,其预测2023年度归属净利润为盈利4.47亿,根据现价换算的预测PE为19.42。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级21家,增持评级8家;过去90天内机构目标均价为72.54。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

梅轮电梯:拟以4000万元-8000万元回购股份

梅轮电梯公告,公司拟以集中竞价交易方式回购股份,回购金额不低于4,000万元且不超8,000万元;回购价格不超10元/股。...

2024-02-22 22:35:07回购

美国股指期货强势走高 英伟达盘前涨14%并带动一众科技股上扬

英伟达销售预期亮眼,成为市场当仁不让的主角,全球各地科技股借势走强,并推动纳斯达克100指数期货上涨超过2%。英伟达盘前一度飙升14%,此前业绩显示对人工智能计算硬件的需求井喷。该公司市值势将超过Alphabet Inc.,是今年以来...

2024-02-22 22:33:06伟达走强

Xiaomi 14 Ultra起售价6499元

Xiaomi14Ultra暨人车家全生态新品发布会上,小米宣布Xiaomi14Ultra发布,这是一款专业的影像级旗舰。据介绍,全系Xiaomi14Ultra手机,将在2月27日上午十点开售。12GB+256GB售价6499元,16G...

2024-02-22 22:31:30Xiaomi14Ultra售价GB

九联科技:2023年净亏损1.99亿元 同比转亏

九联科技2月22日公告,2023年营业总收入21.7亿元,同比减少9.67%;净亏损1.99亿元,同比转亏;基本每股亏损0.4029元。 2023年受到全球经济环境、宏观环境及半导体下行周期影响,公司所处的数字机顶盒及网络通信设备行业下游...

2024-02-22 22:26:09下降市场公司

长安汽车:接受广发证券等机构调研

长安汽车 (SZ 000625,收盘价:13.82元)发布公告称,2024年2月22日,长安汽车接受 广发证券 等机构调研,公司证券事务代表——揭中华参与接待,并回答了调研机构提出的问题。...

2024-02-22 22:24:02

煜邦电力:完成前次股份回购 董事长再次提议以7500万元-1.5亿元回购股份

煜邦电力公告,截至2024年2月22日,公司已完成前次股份回购。公司累计回购公司股份9,786,188股,占公司总股本比例为3.96%,回购均价为6.13元/股,使用资金总额为59,992,147.65 元(不含印花税、交易佣金等交易费用...

2024-02-22 22:23:09回购公司股份交易

8999元!小米14 Ultra钛金属特别版发布

小米在正式发布会上推出了小米14 Ultra钛金属特别版,售价达到8999元,成为小米史上最强悍的Ultra机型。该特别版采用TC-4超强钛合金制成的中框,具有出色的屈服强度和材料硬度,外观精致且内在抗压,手感优异。小米集团表示,钛金属版经...

2024-02-22 22:22:08小米特别金属Ultra

新风光业绩快报:2023年净利润同比增长29.63%

新风光发布业绩快报,2023年度,公司实现营业收入170,071.57万元,同比增长30.50%;实现归属于母公司所有者的净利润16,681.40万元,同比增长29.63%;实现归属于母公司所有者的扣除非经常性损益的净利润15,907.5...

2024-02-22 22:21:04同比增长实现

发表评论