中邮证券:给予伊利股份买入评级

2023-11-05 22:18:02投稿人 : yq4qlskj围观 : 6 次0 评论

中邮证券有限责任公司蔡雪昱,华夏霖近期对伊利股份(600887)进行研究并发布了研究报告《成本改善+控费稳健,Q3净利率超预期》,本报告对伊利股份给出买入评级,当前股价为27.6元。

伊利股份(600887)

事件

公司发布2023年三季报,前三季度实现总营收/归母净利润/扣非归母净利润974.04/93.8/84.54亿元,同比+3.77%/+16.36%/+11.51%。公司单三季度实现总营收/归母净利润/扣非归母净利润312.07/30.75/26.57亿元,同比+2.66%/+59.44%/+56.95%。

营收基本符合预期,单三季度利润超预期。

核心观点

液奶受益双节礼赠场景等需求回升,同比增速改善显著,其中常温白奶预计实现双位数增长,低温鲜继续保持高增速。奶粉及奶制品持续受婴儿粉需求端疲软影响Q3短期有下滑,但前三季度总体仍实现相对稳健增长,成人粉推出多款功能性产品后继续实现快速增长。冷饮预计受气候因素叠加出货节奏影响短期营收有波动。分产品看,2023年前三季度液体乳/奶粉及奶制品/冷饮产品/其他产品分别实现

0.26/+1.04pct;销售/管理/研发/财务费用率分别为17.66%/3.98%/0.57%/-0.29%,分别同比-0.82/-0.11/0/+0.02pct。23Q3,公司毛利率/归母净利率为32.58%/9.85%,分别同比+1.56/+3.51pct;销售/管理/研发/财务费用率分别为17.88%/3.92%/0.67%/-0.18%,分别同比-0.88/-0.66/-0.07/-0.26pct。

看未来,消费持续复苏,液奶中刚需品类预计增速稳健,而偏可选品类有望重回增长态势;奶粉等奶制品、冷饮品类市占率有望进一步提升。短期看,2023年伴随经济弱复苏,消费需求复苏较慢,但从Q3看节日礼赠需求有回升,产品结构升级有望延续。长期视角看,我国内地人均乳制品消费量相较饮食文化类似的日韩以及我国港台地区仍然偏低,未来增量空间仍在。液奶品类看,下沉市场深耕开拓有望继续为基础白奶提供增量空间,高线城市在复苏趋势下产品结构升级需求动能有望回升。奶粉品类,当前公司在婴配粉、成人粉品类市占率均领先行业,公司后续有望在配方注册制下通过研发创新、全球化、多品类布局等优势继续提升市场份额。

投资建议与盈利预测

乳制品行业整体消费复苏偏慢,但公司利润增长略超预期,我们调整公司盈利预测,预计公司2023-2025年实现营收1298.16/1402.34/1510.11亿元(前值为1358.73/1481.98/1605.69亿元),同比增长5.4%/8.02%/7.69%(前值为10.31%/9.07%/8.35%);实现归母净利润105.50/121.61/136.98亿元(前值为108.26/127.55/146.70亿元),同比增长11.87%/15.26%/12.64%(前值为14.80%/17.81%/15.01%);对应EPS为1.66/1.91/2.15元(前值为1.69/1.99/2.29元);对应当前股价PE为17/14/13倍。公司股价对应估值水平已至历史低位,考虑明年需求端有望重回复苏且奶价波动影响减弱,维持“买入”评级。

风险提示:

消费需求疲软,原奶价格波动,食品安全,竞争加剧价格战风险。

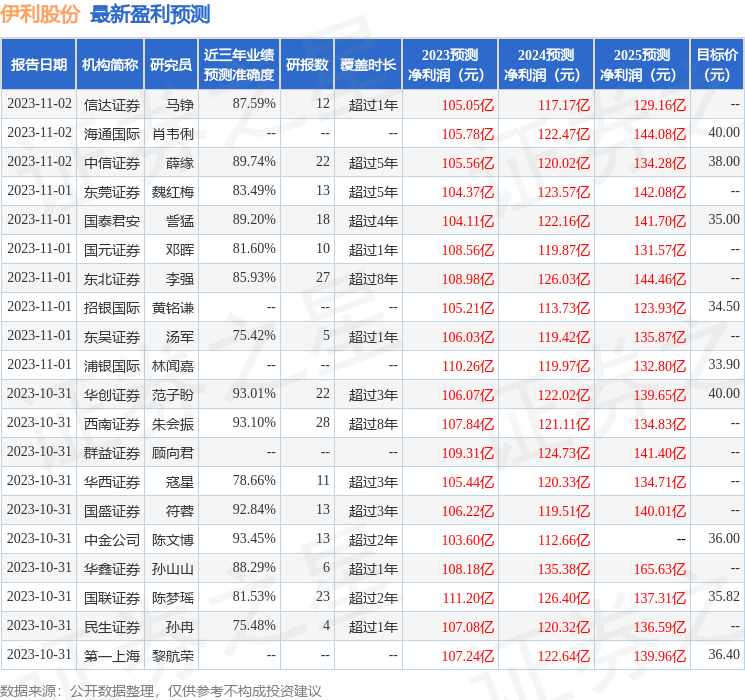

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈文博研究员团队对该股研究较为深入,近三年预测准确度均值高达93.45%,其预测2023年度归属净利润为盈利103.6亿,根据现价换算的预测PE为16.96。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级34家,增持评级3家;过去90天内机构目标均价为35.99。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

上一篇:罗本里贝里(罗本里贝里时期拜仁阵容)下一篇:舍瓦(舍瓦是哪个球员)

相关文章

梅轮电梯:拟以4000万元-8000万元回购股份

梅轮电梯公告,公司拟以集中竞价交易方式回购股份,回购金额不低于4,000万元且不超8,000万元;回购价格不超10元/股。...

2024-02-22 22:35:07回购

美国股指期货强势走高 英伟达盘前涨14%并带动一众科技股上扬

英伟达销售预期亮眼,成为市场当仁不让的主角,全球各地科技股借势走强,并推动纳斯达克100指数期货上涨超过2%。英伟达盘前一度飙升14%,此前业绩显示对人工智能计算硬件的需求井喷。该公司市值势将超过Alphabet Inc.,是今年以来...

2024-02-22 22:33:06伟达走强

Xiaomi 14 Ultra起售价6499元

Xiaomi14Ultra暨人车家全生态新品发布会上,小米宣布Xiaomi14Ultra发布,这是一款专业的影像级旗舰。据介绍,全系Xiaomi14Ultra手机,将在2月27日上午十点开售。12GB+256GB售价6499元,16G...

2024-02-22 22:31:30Xiaomi14Ultra售价GB

九联科技:2023年净亏损1.99亿元 同比转亏

九联科技2月22日公告,2023年营业总收入21.7亿元,同比减少9.67%;净亏损1.99亿元,同比转亏;基本每股亏损0.4029元。 2023年受到全球经济环境、宏观环境及半导体下行周期影响,公司所处的数字机顶盒及网络通信设备行业下游...

2024-02-22 22:26:09下降市场公司

长安汽车:接受广发证券等机构调研

长安汽车 (SZ 000625,收盘价:13.82元)发布公告称,2024年2月22日,长安汽车接受 广发证券 等机构调研,公司证券事务代表——揭中华参与接待,并回答了调研机构提出的问题。...

2024-02-22 22:24:02

煜邦电力:完成前次股份回购 董事长再次提议以7500万元-1.5亿元回购股份

煜邦电力公告,截至2024年2月22日,公司已完成前次股份回购。公司累计回购公司股份9,786,188股,占公司总股本比例为3.96%,回购均价为6.13元/股,使用资金总额为59,992,147.65 元(不含印花税、交易佣金等交易费用...

2024-02-22 22:23:09回购公司股份交易

8999元!小米14 Ultra钛金属特别版发布

小米在正式发布会上推出了小米14 Ultra钛金属特别版,售价达到8999元,成为小米史上最强悍的Ultra机型。该特别版采用TC-4超强钛合金制成的中框,具有出色的屈服强度和材料硬度,外观精致且内在抗压,手感优异。小米集团表示,钛金属版经...

2024-02-22 22:22:08小米特别金属Ultra

新风光业绩快报:2023年净利润同比增长29.63%

新风光发布业绩快报,2023年度,公司实现营业收入170,071.57万元,同比增长30.50%;实现归属于母公司所有者的净利润16,681.40万元,同比增长29.63%;实现归属于母公司所有者的扣除非经常性损益的净利润15,907.5...

2024-02-22 22:21:04同比增长实现

发表评论