国金证券:给予坤恒顺维买入评级

2023-10-30 12:23:03投稿人 : yq4qlskj围观 : 6 次0 评论

国金证券股份有限公司满在朋,樊志远近期对坤恒顺维进行研究并发布了研究报告《重视研发投入,盈利水平维持高位》,本报告对坤恒顺维给出买入评级,当前股价为61.26元。

坤恒顺维(688283)

业绩简评

10月29日,公司发布23年三季报,23Q1-Q3公司实现收入1.67亿元(同比+34.71%)、归母净利润0.53亿元(同比+45.24%);其中23Q3单季度实现营收0.80亿元(同比+23.25%)、归母净利润0.32亿元(同比+29.42%)。

经营分析

拳头产品市占率维持高位,下游应用场景不断丰富。无线信道仿真仪为公司拳头产品,我们预计22年公司该产品收入达1.61亿元,根据公司公告,公司在无线信道仿真仪领域处于国内龙头,市场占有率稳步提升;23年以来,公司无线信道仿真仪持续在卫星通信、半导体、终端测试市场持续形成重要突破,高性能型号产品出货量持续增加。

产品矩阵持续完善,频域新品助力公司实现多元化成长。1)信号发生器:根据公司中报披露,射频微波信号发生器持续获得下游客户认可,订单快速增长;2)频谱分析仪:23年1月公司发布新款频谱分析仪(频率范围覆盖44GHz),根据公司公告,新产品频谱/矢量信号分析仪逐步导入各下游用户测试及试用,并且形成一定的订单。

重视研发投入,构筑长期护城河,保证长期盈利能力。根据公司公告,23Q1-Q3公司研发费用为4207.3万元,同比+65.23%,长期高研发投入保证公司长期护城河,使得公司盈利能力继续维持高位,23Q1-Q3公司毛利率、净利率分别达到66.75%、32.01%,持续维持高位。

盈利预测、估值与评级

我们预计2023-2025年公司营业收入为3.03/4.18/5.68亿元,归母净利润为1.11/1.54/2.11亿元,对应PE为43/31/23X,给予“买入”评级。

风险提示

无线信道仿真仪需求不及预期、新品研发不及预期、限售股解禁风险、存货周转天数较高风险。

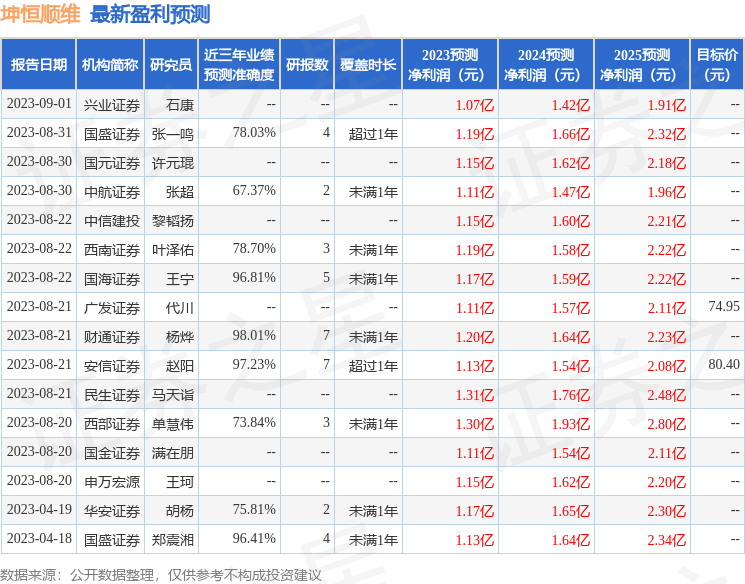

证券之星数据中心根据近三年发布的研报数据计算,财通证券(601108)杨烨研究员团队对该股研究较为深入,近三年预测准确度均值高达98.01%,其预测2023年度归属净利润为盈利1.2亿,根据现价换算的预测PE为39.8。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为77.68。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

汽配股午盘普涨 耐世特及敏实集团均涨逾5%

汽配股午后普涨,耐世特(01316)上涨5.49%,报3.46港元;敏实集团(00425)上涨4.72%,报11.98港元;五菱汽车(00305)上涨1.04%,报0.485港元;浙江世宝(01057)上涨2.04%,报2港元。...

2024-02-20 15:45:04港元上涨

收评:沪指探底回升涨0.42% Sora概念、减肥药概念股集体大涨

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:财联社 财联社2月20日电,市场全天探底回升,沪指相对偏强。盘面上,医药股开盘冲高,减肥药方向领涨,博济医药、华森制药、百花医药(维权)等涨停。AI...

2024-02-20 15:44:03涨停维权板块概念股午后资金快速涌入沪深300ETF,中证2000、中药相关ETF涨超2%

来源 每日经济新闻 市场全天探底回升,沪指相对偏强。盘面上,医药股开盘冲高,减肥药方向领涨,AI概念股持续活跃,其中Sora概念股继续大涨,传媒游戏股盘中拉升,芯片股尾盘反弹。 ETF成交方面,沪深300ETF午后震荡走强,获资...

2024-02-20 15:40:06中药有望方面

太平洋航运午后涨超4% BDI指数攀升至逾一个月高位

太平洋航运(02343)午后上涨4.17%,现报2.25港元,成交额5731.393万港元。 波罗的海干散货运价指数周一触及逾一个月高位,因所有船型运费上涨。波罗的海干散货运价指数上涨19点,或1.2%,至1629点,创1月10日...

2024-02-20 15:31:07上涨

截止目前,白云边销售完成全年计划40% 梅林要求提升市场盈利水平,有效降低费销比

2月18日上午,白云边酒业公司董事长、总经理梅林及在家高管与各片区、车间、部室负责人共聚一堂,集体拜年,就开年工作作出安排。 业务部等部门负责人汇报了年前年后企业销售、生产、供应、安保及相关综合工作情况。春节期间,白云边市场旺销。正...

2024-02-20 15:29:03白云工作车间

发表评论