量化圈地震!“模型遭遇重大冲击”

2024-02-21 16:49:04投稿人 : yq4qlskj围观 : 3 次0 评论

近期,量化私募迎来了“至暗时刻”,多家百亿量化在短短一周内遭遇了10%以上超额回撤,让网友感慨仿佛看到了《繁花》《大时代》中的剧情。

产品业绩的急转直下,暴露出量化私募在模型设置、因子迭代、风控管理等方面存在的问题和风险。对此,多家头部量化私募密集发布产品运作说明,向投资者致歉,并表示后续会继续做好策略模型的细节优化,坚持自身对风控的要求。

超额回撤普遍超过10%

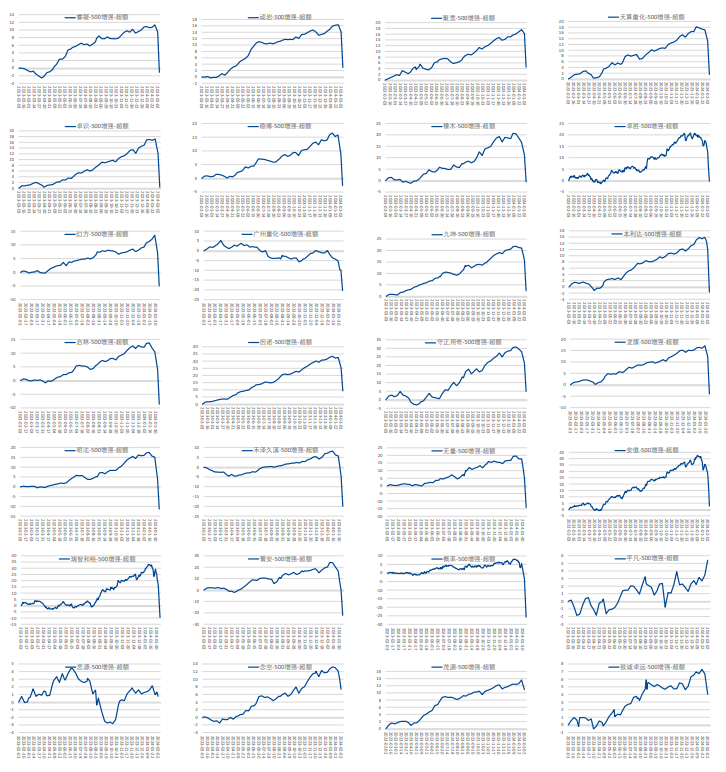

据某券商提供的私募跟踪周报,春节前两周,各大量化私募旗下500增强、1000增强产品普遍出现了大幅回撤。

其中,规模在50亿元以下的量化私募回撤尤为严重。截至春节前最后一个交易日,概率投资、瑞智和裕等当周超额回撤超过20%。

头部量化私募也未能幸免。截至春节前最后一个交易日,启林投资旗下500指增产品超额回撤超过12%;量化巨头幻方量化旗下500指增产品当周超额回撤超过11%。加之前一周的大幅回撤,今年以来该产品回撤较长时间在18%以上。

卓胜私募等其他多家百亿量化旗下500指增产品节前最后一周超额回撤也在10%以上,灵均投资则在9%以上。

1000指增产品同样损失惨重,截至春节前最后一个交易日,多家百亿私募旗下1000指增产品当周超额回撤超过10%。

在各大投资网站和社交媒体平台,有投资者质疑:“为何基金管理人没有提前关注风格暴露的风险?”

还有人评论:近期量化策略“崩塌”程度,堪比电视剧《繁花》《大时代》的剧情。

模型遭遇重大冲击

对此,多家头部量化私募密集发布产品运作说明,向投资者致歉。

幻方量化表示,近期幻方产品超额回撤较大,主要原因是面对不同环境策略应对不理想,面对短期极端市场未表现出较好的适应性,基于全市场选股构造的投资组合与指数差距较大,形成了明显的超额回撤。回撤暴露出策略在因子迭代、风控管理等方面尚需优化。

灵均投资也向投资人致歉称,2024年春节前两周时间,市场短期经历了巨大的波动与前所未有的挑战,雪球的敲入、短期的风格极致反转以及基差的急速收敛等轮番上演,在短期非正常的市场环境中,灵均投资模型遭遇到了重大的冲击。其表示,经过反思,此轮旗下产品回撤主要是中证500、中证1000成分股内配置不足导致。

卓识基金发布的运作情况说明,更细致地分析了量化行业普遍回撤的共性原因和卓识超额回撤的具体原因。

卓识基金表示,整体来看,在A股现有存量博弈的市场中,伴随着大量资金集中买入宽基ETF,多空力量失衡加剧了市场中流动性的转移;叠加股指期货基差走阔,中性策略均有减仓动力,这也加剧了量化行业的减仓,进而加剧踩踏。此外,全市场雪球产品大量陆续敲入、DMA杠杆资金的持续退出等也会造成影响,打破了数据维度的长期逻辑,市场定价进入无序状态,进而造成回撤。

对于卓识超额回撤的具体原因,卓识基金同样认为,是由于策略持有的股票并非中证500和中证1000的成分股。其表示,此前风控体系主要依赖于历史数据规律,对非市场等宏观因素可能引起的风险并未充分考虑。例如,过往通过市值加权来控制组合敞口暴露,在持有一定大市值股票的同时,持有一定小市值股票,理应可以通过同时持有大小市值股票的方式对冲市值风格风险来保持中性。但节前两周,市场的风险已经变成了是否持有足够多的成分股,放大了成分股持股这一风险因素的影响。

普遍调整策略模型

对于后续优化方向,幻方量化表示,为此,公司在春节前一周已收紧了整体风控,防止小市值股票出现极端流动性危机时对于投资组合的冲击,并在每个交易日分析模型表现,持续进行优化,相信市场会逐步回到正常的轨道,策略模型也会恢复正常。

九坤投资也表示,将对策略进行调整和应对。在极端行情发生后,基于国内和海外类似行情的历史经验,结合自身的风险控制情况,在极端风险防范和长期模型效果之间选择了相对平衡的解决方案。

灵均投资表示,后续会重点提升成分股内的模型预测水平,目前模型整体风控收紧,多头端各项风控指标已经调整到了0.3个标准差之内。此外,会继续加强模型迭代,增强股票预测能力,做好策略收益与风险的平衡。

卓识基金表示,在风险控制方面,在春节期间上线了控制宏观风险的子模块并对A股本土化特点做了许多延展,即尽可能做到数理规律和A股特色的平衡;在超额收益挖掘方面,坚持并进一步分散超额来源,控制持仓分布、多方法论和多交易频段来拓展低相关的超额收益来源,两方面优化的效果将在最大程度上减少上述尾部风险冲击,新版本已在春节后上线。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

梅轮电梯:拟以4000万元-8000万元回购股份

梅轮电梯公告,公司拟以集中竞价交易方式回购股份,回购金额不低于4,000万元且不超8,000万元;回购价格不超10元/股。...

2024-02-22 22:35:07回购

美国股指期货强势走高 英伟达盘前涨14%并带动一众科技股上扬

英伟达销售预期亮眼,成为市场当仁不让的主角,全球各地科技股借势走强,并推动纳斯达克100指数期货上涨超过2%。英伟达盘前一度飙升14%,此前业绩显示对人工智能计算硬件的需求井喷。该公司市值势将超过Alphabet Inc.,是今年以来...

2024-02-22 22:33:06伟达走强

Xiaomi 14 Ultra起售价6499元

Xiaomi14Ultra暨人车家全生态新品发布会上,小米宣布Xiaomi14Ultra发布,这是一款专业的影像级旗舰。据介绍,全系Xiaomi14Ultra手机,将在2月27日上午十点开售。12GB+256GB售价6499元,16G...

2024-02-22 22:31:30Xiaomi14Ultra售价GB

九联科技:2023年净亏损1.99亿元 同比转亏

九联科技2月22日公告,2023年营业总收入21.7亿元,同比减少9.67%;净亏损1.99亿元,同比转亏;基本每股亏损0.4029元。 2023年受到全球经济环境、宏观环境及半导体下行周期影响,公司所处的数字机顶盒及网络通信设备行业下游...

2024-02-22 22:26:09下降市场公司

长安汽车:接受广发证券等机构调研

长安汽车 (SZ 000625,收盘价:13.82元)发布公告称,2024年2月22日,长安汽车接受 广发证券 等机构调研,公司证券事务代表——揭中华参与接待,并回答了调研机构提出的问题。...

2024-02-22 22:24:02

煜邦电力:完成前次股份回购 董事长再次提议以7500万元-1.5亿元回购股份

煜邦电力公告,截至2024年2月22日,公司已完成前次股份回购。公司累计回购公司股份9,786,188股,占公司总股本比例为3.96%,回购均价为6.13元/股,使用资金总额为59,992,147.65 元(不含印花税、交易佣金等交易费用...

2024-02-22 22:23:09回购公司股份交易8999元!小米14 Ultra钛金属特别版发布

小米在正式发布会上推出了小米14 Ultra钛金属特别版,售价达到8999元,成为小米史上最强悍的Ultra机型。该特别版采用TC-4超强钛合金制成的中框,具有出色的屈服强度和材料硬度,外观精致且内在抗压,手感优异。小米集团表示,钛金属版经...

2024-02-22 22:22:08小米特别金属Ultra

新风光业绩快报:2023年净利润同比增长29.63%

新风光发布业绩快报,2023年度,公司实现营业收入170,071.57万元,同比增长30.50%;实现归属于母公司所有者的净利润16,681.40万元,同比增长29.63%;实现归属于母公司所有者的扣除非经常性损益的净利润15,907.5...

2024-02-22 22:21:04同比增长实现

发表评论