南方大豆年前交易提前结束 年后行情或先稳后跌

2024-02-07 16:28:07投稿人 : admin围观 : 3 次0 评论

转自:新华财经

新华财经北京2月7日电 临近年关,南方大豆市场购销两淡,多地年前备货积极性不高,叠加大范围的雨雪天气使得物流受限,交易多在农历小年前后提前结束。南方产区基层余货比例高于往年同期,且CBOT跌至1200美分/蒲以下,后期进口货到港成本预估下降,不过考虑到年后销区及下游或有一波短暂的集中补货期,预计年后行情先稳后弱。

年前交易提前结束

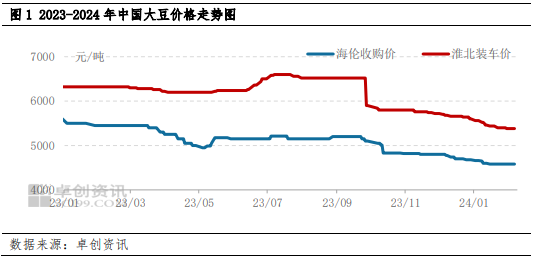

1月中上旬,南方市场大豆行情跌势加速使得市场信心受挫,产区经销商收货积极性降低,销区及下游加工企业采购亦较为谨慎。下半月行情虽然逐步止跌企稳,但自10月份新粮上市以来持续低迷行情使得市场缺乏看涨动力,叠加年内蔬菜、肉类价格相对低廉,豆制品消费旺季不旺。临近年关,各环节备货意愿明显低于往年同期,1月底至2月初河南、安徽、山东、江苏、湖北、湖南等地出现大范围的雨雪天气,南方大豆主要产区购销基本停滞,整体交易较往年春节假期提前3-5天结束。截至2月6日,国内主产区均价5063元/吨,较1月初下跌1.75%,较去年同期下跌12.71%。

供应面较为宽松

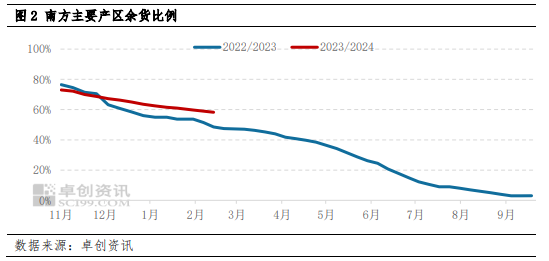

2023年10月份新粮集中上市,南方产区大豆新粮消化节奏明显慢于往年同期,截至2月5日,黄淮海产区余货比例预估均值为58%,较往年同期高近一成。其中主要产区河南、安徽两地余粮比例近七成,明显高于去年同期,而上市较早的湖北产区仅仅在黄淮海产区大量上市前集中出货节奏较快,自黄淮海产区新粮上市后,湖北产区走货明显放缓,余货比例亦较往年高一成。和往年不同的是,本年度产区经销商手中的货源占比相对偏小,余粮多数在基层种植户手里,粮源分布较为分散,这也使得货源供应的压力将会转移至年后,尤其是在年后天气转暖后,基层同质化货源集中出货对市场运行的压力或将显现,叠加河南、安徽等地部分二级豆行情对市场将会形成向下拉拽效应。

进口成本冲击国内大豆价格

从全球来看,USDA1月份供需报告对2023/24年度全球大豆产量预计为3.99亿吨,整体供应偏宽松。其中美豆产量上调至1.16万吨,在2024/25年度播种季之前,预计美豆数据或调整幅度有限。南美方面,巴西收割进度加快,截至2月2日,2023/24年度大豆收割率为15.7%,此前一周为9%,高于去年同期的7.8%,也超过10.4%的五年平均水平。虽然生长期内的降雨不均衡使得巴西总产量预估或下调至1.55亿-1.56亿吨,但随着新季大豆的收割,叠加上一年度的库存,巴西出口窗口集中期即将开启,预估巴西2月大豆出口量可能超过1000万吨。另外,阿根廷及巴拉圭大豆的丰产前景可以对冲巴西产量的减少,预测2023/24年度阿根廷大豆产量为5100万吨,同时巴拉圭产量预估提升,巴拉圭目前收割率已经达到50%,领先于往年同期30%的平均水平,巴拉圭2023/24年度大豆产量有望达1150万吨。全球供应面依旧处于相对宽松的格局。

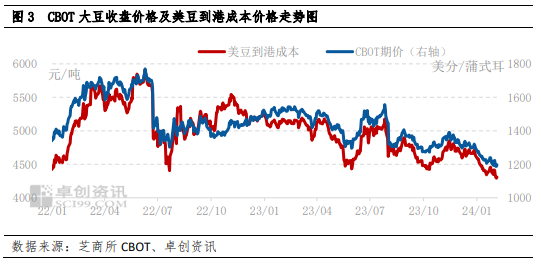

全球大豆供应较为宽松的预期使得CBOT大豆价格承压较为明显,CBOT大豆价格步入下行通道,2月上旬价格跌破1200美分/蒲的关口,截至2月5日收盘,CBOT大豆收盘1197.5美分/蒲式耳,同比下跌21.83%,较1月初下跌5.97%。受CBOT大豆价格下跌影响,国内大豆进口到港成本预期逐步降低,截至2月5日,以美豆为例,3月份船期进口大豆到港预估4310元/吨,同比下跌16.55%,较上月初预估值下跌6.87%。CBOT大豆价格下跌一方面对国内市场心态形成利空压制,另一方面则使得进口到港成本预估降低,这将会对中远期的国产大豆价格带来压力。

综合来看,考虑到年前销区及下游加工企业备货量相对偏少,经过春节期间的消化后,年后需求端或有一段短暂的集中补货期,对市场行情带来一定的支撑作用,产区购销多在农历初八左右开启,预计元宵节前行情或以稳为主。不过在集中补货期过后,整体供应偏宽松、基层集中出货的压力、需求偏淡及进口货源的价格偏低等基本面偏弱的因素或再次主导市场,市场将重回不温不火的局面,预计年后南方大豆现货市场行情或先稳后弱。

(作者:孙能基,卓创资讯分析师)

编辑:吴郑思

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

梅轮电梯:拟以4000万元-8000万元回购股份

梅轮电梯公告,公司拟以集中竞价交易方式回购股份,回购金额不低于4,000万元且不超8,000万元;回购价格不超10元/股。...

2024-02-22 22:35:07回购

美国股指期货强势走高 英伟达盘前涨14%并带动一众科技股上扬

英伟达销售预期亮眼,成为市场当仁不让的主角,全球各地科技股借势走强,并推动纳斯达克100指数期货上涨超过2%。英伟达盘前一度飙升14%,此前业绩显示对人工智能计算硬件的需求井喷。该公司市值势将超过Alphabet Inc.,是今年以来...

2024-02-22 22:33:06伟达走强

Xiaomi 14 Ultra起售价6499元

Xiaomi14Ultra暨人车家全生态新品发布会上,小米宣布Xiaomi14Ultra发布,这是一款专业的影像级旗舰。据介绍,全系Xiaomi14Ultra手机,将在2月27日上午十点开售。12GB+256GB售价6499元,16G...

2024-02-22 22:31:30Xiaomi14Ultra售价GB

九联科技:2023年净亏损1.99亿元 同比转亏

九联科技2月22日公告,2023年营业总收入21.7亿元,同比减少9.67%;净亏损1.99亿元,同比转亏;基本每股亏损0.4029元。 2023年受到全球经济环境、宏观环境及半导体下行周期影响,公司所处的数字机顶盒及网络通信设备行业下游...

2024-02-22 22:26:09下降市场公司

长安汽车:接受广发证券等机构调研

长安汽车 (SZ 000625,收盘价:13.82元)发布公告称,2024年2月22日,长安汽车接受 广发证券 等机构调研,公司证券事务代表——揭中华参与接待,并回答了调研机构提出的问题。...

2024-02-22 22:24:02

煜邦电力:完成前次股份回购 董事长再次提议以7500万元-1.5亿元回购股份

煜邦电力公告,截至2024年2月22日,公司已完成前次股份回购。公司累计回购公司股份9,786,188股,占公司总股本比例为3.96%,回购均价为6.13元/股,使用资金总额为59,992,147.65 元(不含印花税、交易佣金等交易费用...

2024-02-22 22:23:09回购公司股份交易

8999元!小米14 Ultra钛金属特别版发布

小米在正式发布会上推出了小米14 Ultra钛金属特别版,售价达到8999元,成为小米史上最强悍的Ultra机型。该特别版采用TC-4超强钛合金制成的中框,具有出色的屈服强度和材料硬度,外观精致且内在抗压,手感优异。小米集团表示,钛金属版经...

2024-02-22 22:22:08小米特别金属Ultra

新风光业绩快报:2023年净利润同比增长29.63%

新风光发布业绩快报,2023年度,公司实现营业收入170,071.57万元,同比增长30.50%;实现归属于母公司所有者的净利润16,681.40万元,同比增长29.63%;实现归属于母公司所有者的扣除非经常性损益的净利润15,907.5...

2024-02-22 22:21:04同比增长实现

发表评论