一年多等待 工银安盛人寿终迎新帅 后继者王都富如何谋篇布局?

2024-01-18 18:27:09投稿人 : yq4qlskj围观 : 4 次0 评论

原标题:一年多等待,工银安盛人寿终迎新帅,后继者王都富如何谋篇布局?

文/每日财报 程意

拥有最豪华股东背景的寿险公司工银安盛人寿,在“掌门人”空缺一年多后,终于迎来新的接任者。

据市场公开报道,工行北京分行副行长王都富拟任工银安盛人寿董事长。同时,工行总行财会部张涛已出任工银安盛人寿CFO。

当前,个险渠道受代理人下滑影响,行业保费收入放缓,工银安盛人寿保费端增长受到极大挑战,改革势在必行。作为银行系险企“老大哥”的工银安盛人寿有哪些新的谋篇布局?新帅又将带领公司走向何方?

新帅上任四年被换,掌门职位空缺一年有余

时间周期拉长,2018年4月之前,工银安盛人寿董事长一职由来自工商银行系统孙持平担任,当年因已到退休年龄而辞任。

也就是从那时开始,同样来自“工行系”的马健接过接力棒,担任工银安盛人寿董事长、执行董事的职务。

据悉,马健于1984年10月加入工商银行,历任从基层网点、支行、分行至工总行各个层级的管理工作,工作范围涵盖了个人金融、银行卡、计划财务、运行管理以及内部审计等多个领域。

然而,才过四年多时间,马健就因工作变动原因,于2022年11月18日向公司董事会递交书面辞呈“卸帅”而去,不再担任工银安盛人寿董事长、执行董事职务。

此后,工银安盛人寿董事长职位一直未有新的任命,已经空缺一年有余。

公开信息显示,此次新拟任的董事长王都富,曾任工行个人信用消费金融中心总经理,并于2016年12月正式担任工行牡丹卡中心总裁一职,而后在2021年5月出任工行北京分行副行长。

不难发现,一把手的频繁变动和近一年多时间的空缺,也体现出工银安盛人寿可能在战略发展策略上推行缓慢。因为对于险企来说,不同执掌人的上任往往意味着发展侧重点的变更,整个集团或都需要为此进行调整,调整所造成的成本很难被忽视,一个更稳定的管理层格局往往对保司的发展更为有利,我们也需要进一步观察,在董事长职位获批后,工银安盛人寿的盈利能力、管理质量是否会有新的改变。

最新业绩喜忧参半,“增利不增收”成代名词

在众多银行系保司中,工银安盛人寿无疑是最受关注的那一个,由中国工商银行、法国安盛集团、中国五矿集团等实力雄厚的中外股东合资组建而成。

一面是依仗国内最大的银行公司及资本雄厚的投资公司,一面是国际知名的人寿保险集团,此前“联姻”一度被市场视为银行系寿险实力担当和国际巨头的强强联合,特别是在当前代理人渠道发展面临转型压力的背景下,工银安盛人寿特有的银行渠道资源优势,是其受到安盛青睐的最主要原因,工银安盛人寿同样也寄希望于安盛的代理人优势开辟出新的天地。

但工银安盛人寿在去年的表现喜忧参半,具体表现为增利不增收。在2023年上半年,工银安盛人寿实现保费收入262.41亿元,同比下降20.05%;净利润实现翻倍增长至7.15亿元,相比于2022年上半年上升了118.62%,也就说是其在2023年上半年出现了增利不增收的现象。

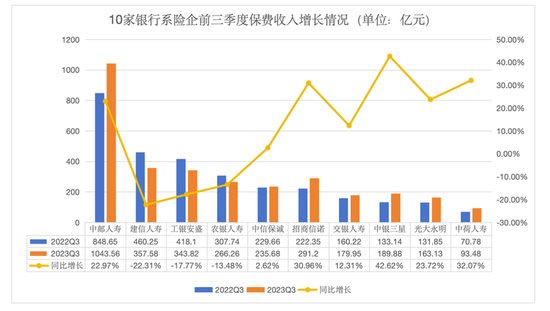

而接下来的时间,该现象也一直在蔓延。截至2023年三季度末,工银安盛人寿取得保费收入仅为343.82亿元,同比下降17.77%;在利润端,则相较2022年前三季度亏损的4.65亿元,实现了扭亏为盈,净利润达5.39亿元。

对比10家银行系险企2023年前三季度业绩来看,高达7家险企保费端出现了比较大幅度增长,其中招商信诺、中银三星、中荷人寿这三家保司甚至出现了超30%的增长速度,工银安盛人寿保费增速显然严重掉队。

但喜的一面也非常明显,在10家银行系险企净利润出现了较大幅度恶化情况下,工银安盛人寿利润改善幅度最大。要知道2023年保险行业投资端出现了巨大波动,导致整个行业利润端均饱受不同程度阵痛。在这样的大环境下,工银安盛人寿2023年前三季度综合投资收益率较2022年末的2.12%增长42BP至2.54%,从而顺利实现扭亏为盈,着实不易。

银保渠道问题犹在,改革势在必行

我们知道,银行系保司由于主要业务以银保渠道为主,银行又在业务开展中占据主导地位,往往导致渠道费用较高,保司也很难在这个过程中主动对费用进行控制。

此外,银保渠道在去年也暴露出来不少的问题,特别是在销售的误导这一块。如有媒体曝出多家银行理财经理只对保险产品的年化预期收益率着重介绍,但对保险产品相关费用等关键信息只字不提。而消费者最终获得的收益,其实是在扣除相关费用后的收益。

针对这些乱象,2023年年初,银保监会《人身保险产品“负面清单”(2023版)》重磅出炉,划定90条违规行为“红线”,与2022版负面清单相比新增的八条内容中多涉及增额终身寿险产品,主要指向增额终身寿险减保规则不明确、定价费用率显著低于实际费用率等问题。

而在此前对人身保险产品的监管过程中,产品前五年退保率过高、长险短做、产品保障程度低、变相理财等也成为银保监会多次通报的典型问题。

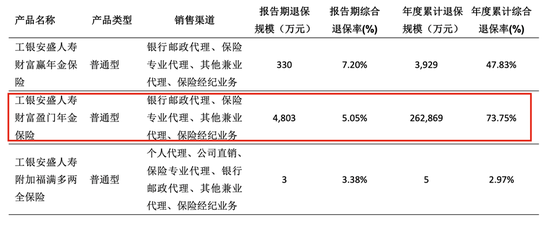

在行业乱象亟待整治的当下,工银安盛人寿也出现了同样的境况。根据其披露的2023年三季度偿付能力报告,该公司旗下的“工银安盛人寿财富盈门年金保险”退保率达到了惊人的73.75%,年度累计退保规模超26.29亿元。

当然,退保率高企也并非是工银安盛人寿一家公司存在的问题,其他的银行系保司也大多存在这样的问题,但像工银安盛人寿这样单一产品出现如此之高的退保率和退保金额,显然有些不正常。

事实上,这也与工银安盛人寿长久以来以银保渠道做为核心销售渠道不无关联,此前其在规模保费中的占比保持约在93%以上,同时在2018年至2019年间,工银安盛人寿渠道手续费和佣金支出大幅度上涨,已从27.73亿元增至35.57亿元,增幅高达28.27%。

工银安盛人寿高层也表示,渠道改革是接下来公司改革的重点。于是,近几年工银安盛人寿开始发力个险、团险、互联网业务部等渠道,不断拓宽业务渠道边界,也取得了一些成效。数据显示,2021年工银安盛人寿保险业务营销渠道结构中,个人代理、银行邮政代理、公司直销、保险经纪业务、保险专业代理,分别占比6.49%、88.04%、1.60%、1.77%、2.11%。

可见,工银安盛人寿转型才刚刚上路,未来所面临的转型压力也会更大。不过可以预见的是,随着“新帅”上任,也能够腾出手来把更多精力放在业务结构改善和盈利水平提升上,值得我们长期关注。(每财网出品)

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

梅轮电梯:拟以4000万元-8000万元回购股份

梅轮电梯公告,公司拟以集中竞价交易方式回购股份,回购金额不低于4,000万元且不超8,000万元;回购价格不超10元/股。...

2024-02-22 22:35:07回购

美国股指期货强势走高 英伟达盘前涨14%并带动一众科技股上扬

英伟达销售预期亮眼,成为市场当仁不让的主角,全球各地科技股借势走强,并推动纳斯达克100指数期货上涨超过2%。英伟达盘前一度飙升14%,此前业绩显示对人工智能计算硬件的需求井喷。该公司市值势将超过Alphabet Inc.,是今年以来...

2024-02-22 22:33:06伟达走强

Xiaomi 14 Ultra起售价6499元

Xiaomi14Ultra暨人车家全生态新品发布会上,小米宣布Xiaomi14Ultra发布,这是一款专业的影像级旗舰。据介绍,全系Xiaomi14Ultra手机,将在2月27日上午十点开售。12GB+256GB售价6499元,16G...

2024-02-22 22:31:30Xiaomi14Ultra售价GB

九联科技:2023年净亏损1.99亿元 同比转亏

九联科技2月22日公告,2023年营业总收入21.7亿元,同比减少9.67%;净亏损1.99亿元,同比转亏;基本每股亏损0.4029元。 2023年受到全球经济环境、宏观环境及半导体下行周期影响,公司所处的数字机顶盒及网络通信设备行业下游...

2024-02-22 22:26:09下降市场公司

长安汽车:接受广发证券等机构调研

长安汽车 (SZ 000625,收盘价:13.82元)发布公告称,2024年2月22日,长安汽车接受 广发证券 等机构调研,公司证券事务代表——揭中华参与接待,并回答了调研机构提出的问题。...

2024-02-22 22:24:02

煜邦电力:完成前次股份回购 董事长再次提议以7500万元-1.5亿元回购股份

煜邦电力公告,截至2024年2月22日,公司已完成前次股份回购。公司累计回购公司股份9,786,188股,占公司总股本比例为3.96%,回购均价为6.13元/股,使用资金总额为59,992,147.65 元(不含印花税、交易佣金等交易费用...

2024-02-22 22:23:09回购公司股份交易

8999元!小米14 Ultra钛金属特别版发布

小米在正式发布会上推出了小米14 Ultra钛金属特别版,售价达到8999元,成为小米史上最强悍的Ultra机型。该特别版采用TC-4超强钛合金制成的中框,具有出色的屈服强度和材料硬度,外观精致且内在抗压,手感优异。小米集团表示,钛金属版经...

2024-02-22 22:22:08小米特别金属Ultra

新风光业绩快报:2023年净利润同比增长29.63%

新风光发布业绩快报,2023年度,公司实现营业收入170,071.57万元,同比增长30.50%;实现归属于母公司所有者的净利润16,681.40万元,同比增长29.63%;实现归属于母公司所有者的扣除非经常性损益的净利润15,907.5...

2024-02-22 22:21:04同比增长实现

发表评论