聚丙烯:四季度支撑松动重心下移 一季度或负重前行

2024-01-18 10:59:03投稿人 : yq4qlskj围观 : 3 次0 评论

卓创资讯聚丙烯分析小组

导语:四季度聚丙烯市场基本面支撑难有延续,供需面对行情驱动不足难以对聚丙烯价格形成有效支撑。尽管在国内经济方面诸多稳增长的政策陆续发布积极落实下有阶段性行情出现,减缓下跌幅度,但整体价格重心仍呈现下行趋势。

供需基本面驱动不足 PP价格重心逐步下移

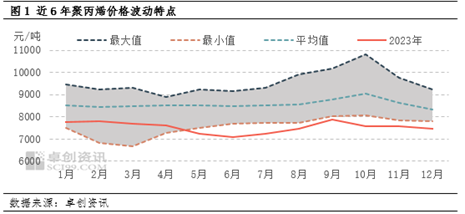

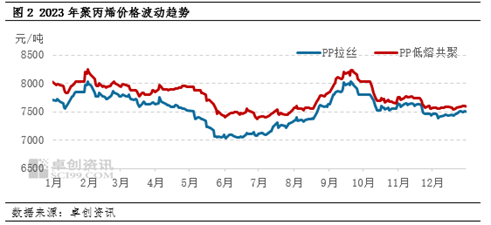

2023年四季度PP市场价格重心逐步下移,在近6年的价格运行区间当中处于偏下水平。四季度,PP价格从10月上旬的高位7750元/吨降至12月上旬的低位7390元/吨,累积跌幅达360元/吨左右。均价来看,四季度华东地区PP拉丝均价在7538.23元/吨,较上一季度上涨0.28%,较2022年四季度跌4.66%,共聚主流市场均价在7663.63元/吨,较上一季度下跌0.90%,较2022年四季度跌6.50%。

PP价格重心走低除了基本面驱动力度不足外,期货市场周期内偏弱震荡以及成本端支撑力度有所削弱对市场心态也造成一定拖累。四季度国内新产能如期投放对冲存量装置集中检修,使得供应表现略显宽松。下游订单依旧疲软叠加成品库存偏高,工厂生产积极性受挫而降负运行为主,对原料的跟进相对有限。总体来看,在基本面、成本及心态共同作用下,四季度PP市场价格呈现震荡走低的走势。

四季度市场仍是围绕供需基本面主导、成本为辅的逻辑展开,此外宏观面变化也对行情走势起到了一定带动性。分阶段来看,10月份供给侧在经历了国庆假期的累库后,随着节后装置检修增多及下游刚需支撑,PP主要生产企业库存从高位回落;但节后补货跟进节奏及持续性不及预期对价格形成拖累,现货交投承压致价格震荡下行。11-12月份尽管宏观预期向好为PP市场提供了短暂支撑,但正处季节性淡季,下游需求疲态延续致上游企业去库节奏放缓,加之原油价格下跌影响业者操作信心,现货价格随行震荡走低。在临近年底之际,地缘局势变动、ECFA协议中止等消息带动原油价格反弹,从而为市场心态提供了短暂支撑,下游逢低补货意向有所改善,商家报盘试探调涨,但有效需求放量不足制约向上空间,现货价格涨幅有限。

整体来看,影响四季度PP市场走势的主要原因在于:1、基本面及成本变动主导行情变动大势并决定市场价格波动幅度;2、宏观决定商品市场运行基调;3、业者心态则影响市场交投热度。具体驱动情况分析如下:

下游需求逐步疲软 且弱于去年同期

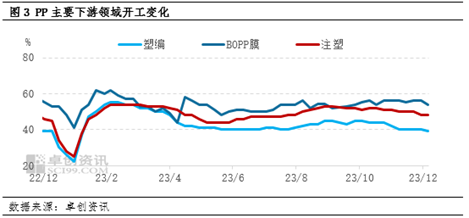

从需求端来看,四季度聚丙烯下游需求逐步转淡,对PP市场支撑转弱。国内市场方面,下游领域需求在8、9月份有个一个明显的提升之后,10月份后逐渐转弱。根据卓创资讯监测数据显示,10月份以来下游企业新增订单环比9月份逐渐减少,企业手持订单由上月的上升转为小幅下降。且因成品市场低价竞争激烈,下游工厂盈利状况偏差,因此下游工厂入市补货意向较为谨慎,多择低价随用随采,实际需求放量不及预期对PP价格形成拖累。进入11-12月份,主要下游领域关键指标继续走弱:塑编方面,随着天气转冷,终端化肥、建筑领域水泥袋需求持续萎缩,塑编行业逐渐处在淡季中,因订单和利润不佳,成品持续累库,导致高开工难以维持,行业开工率环比逐步下滑。12月份下旬,部分企业为节前回笼资金,去成品库存为主,开工负荷率保持低位。BOPP季度内新投山东友谊、江喜乐、福融新材(肇庆)等装置,行业开工率小幅提升,对PP原料需求相对稳定,但因盈利状况偏差,且新订单接单弱于预期,企业备货的积极性同样不高,刚需采购为主,对PP支撑有限。总体上,四季度下游领域因新订单不足,对PP需求环比三季度有所转弱,进而周期内一直压制PP市场价格。

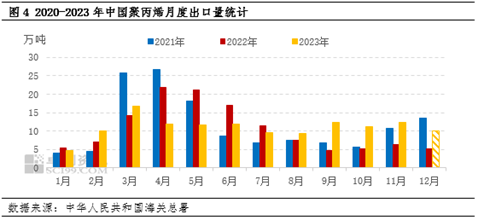

海外需求跟进欠佳 出口体量难有放量

出口方面,四季度表现变动有限,中国PP出口量或高于去年同期,根据中华人民共和国海关总署进口数据,10月PP出口量在11.20万吨,11月PP出口量在12.23万吨,12月来看,仍可维持一定出口基础体量,或持在10-13万吨左右。一方面,海外需求持续疲软,整体订单不及往年,同时当地供给较为充足,对国内货源出口形成一定阻力。另一方面,11月中旬以来人民币对美金汇率的回升令出口套利空间跟随收窄,加之海运费的上涨,海外询盘积极性下降,难以推动买盘热情。四季度出口量较去年有所增加主要延续前期形势,也是随着国内供应不断充裕后布局出口市场的呈现,出口基础体量相较往年不断增加,但从全年进口量来看,随着海外市场低价竞争以及需求疲软的影响下,出口难以放量,对于PP基本面压力难以起到缓解作用。

计划外检修装置增加 对短期行情有所支撑

尽管四季度PP整体供应呈增长趋势,但季度内计划外检修装置明显增加,对阶段性行情形成支撑,一定程度上减缓了11-12月市场重心的下跌幅度。周期内装置整体检修力度环比有所减弱,仍有新增产能在季度内继续释放,对前端市场供应有一定冲击。据卓创资讯统计,2023年PP全年产量在3225.13万吨,较去年同期增长7.01%。总体来看,四季度PP产量在853.92万吨,较三季度增长3.34%。季度内国内PP供应在整体装置检修力度减弱以及新装置投产释放产能的影响下供应仍呈现增长趋势,虽计划外检修增加,仍难抵消供应压力,对市场带动性有限。

从季度内新投产装置来看,国内PP产能增速有所放缓,仅新增宁波金发一期80万吨PP装置,相较三季度产能增速有所放缓,2023年国内PP新增产能在495万吨,国内PP总产能达3889万吨。虽四季度新增产能相对有限,但同样承担了全年的新增产能,整体来看,四季度国内供应端来自新增产能的冲击力度不减。

表1 2023年国内聚丙烯投产装置汇总

企业名称

地区

原料来源

产能(万吨/年)

投产时间

广东石化

广东省

油

50

2023年2月

海南炼化二期(海南乙烯)

海南省

油

二期一线20

2023年2月

海南炼化二期(海南乙烯)

海南省

油

二期二线30

2023年2月

弘润石化

山东省

油

45

2023年3月

京博石化

山东省

油

二线40

2023年3月

潍坊舒肤康新材料科技有限公司

山东省

油

二线15

2023年5月

东莞巨正源二期

广东省

PDH

二期一线30

2023年6月

东莞巨正源二期

广东省

PDH

二期二线30

2023年6月

安庆石化

安徽省

油

30

2023年7月

京博石化

山东省

油

二线20

2023年7月

广西鸿谊新材料有限公司

广西

油

15

2023年8月

东华能源(茂名)

广东省

PDH

40

2023年9月

宝丰能源

宁夏

煤

三期50

2023年9月

宁波金发新材料有限公司一期

浙江省

PDH

一期一线40

2023年10月

宁波金发新材料有限公司一期

浙江省

PDH

一期二线40

2023年11月

数据来源:卓创资讯

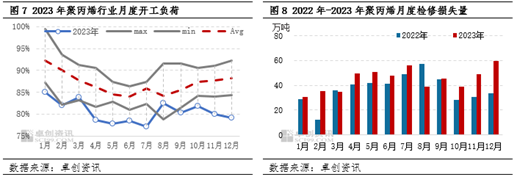

国内PP行业平均开工负荷率在四季度的数据低于历史五年最低点,并呈现逐月下降趋势。据卓创资讯统计,四季度PP行业月度开工负荷率平均在80.34%,环比三季度上升0.37个百分点,同比下滑4.98个百分点。季度内最低月平均开工负荷率在79.10%,下滑至近5个月的最低点。主要原因在于需求的走弱,12月上游原料价格虽有下跌,但多数原料路径仍处于亏损状态,加之下游各领域处于淡季,需求进一步走弱难以支撑价格,PP价格的持续下跌令生产企业迫于压力计划外检修明显增多。结合检修损失量来看,四季度总检修损失量约在147.99万吨,环比增量5.74%,同比增加59.75%,季度内检修高峰在12月,达到了59.85万吨。

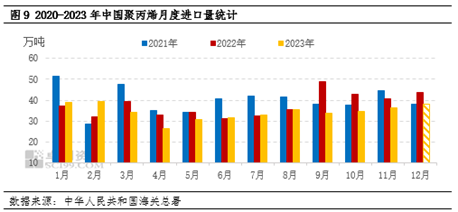

内外盘仍维持倒挂 进口操作空间有限

四季度中国PP进口量或低于往年同期,根据中华人民共和国海关总署进口数据,10月PP进口量在34.73万吨, 11月PP进量在36.25万吨,12月来看,内外盘持续倒挂,窗口操作空间有限仍难以带动进口量的增加。3季度进口量预计在110万吨,环比2季度略有增加,究其原因,10-11月由于国庆期间上游原油、丙烷等原料价格持续下跌,成本支撑减弱的同时影响市场心态,且海外市场仍有需求,外商对中国报盘降价意愿也不高,仅少量核销客户接盘。12月虽然国内价格依旧处于全球洼地,但刚需仍存,部分外商为缓解自身压力对华报盘热情略有增加,海外市场逐渐企稳后内外盘价差小幅走扩,一定程度上创造投机需求。但目前窗口操作空间有限,叠加海运问题,预计12月进口量虽有增加但增幅有限。整体来看,四季度国内PP进口量对市场供应面压力尚可。

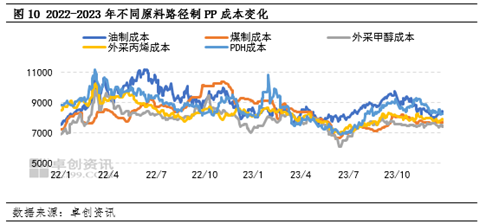

原油、动力煤等原料高位运行 PP成本存底部支撑

从成本利润角度来看,四季度各原料制PP毛利仍处于亏损之中,除油制PP毛利空间较上季度小幅走扩外,其余各路径PP毛利空间较三季度均呈现下跌趋势。作为两大主要来源:四季度油制PP利润在-1064元/吨,较上季度提升25.40%,煤制PP利润在-543.85元/吨,较上季度压缩299.67%。原油波动幅度较大,在因欧佩克+减产会议低于市场预期、巴以冲突及地缘溢价等因素共同作用下基本将第三季度上涨全部回吐,也使得油制PP成本震荡走低,毛利空间小幅走扩;而因正处冬储用煤高峰季,四季度煤炭价格较上季度上涨,带动煤制PP成本较上季度上涨明显,从而使得煤制PP毛利存较大程度缩窄空间。整体来看,四季度PP行业亏损的主要原因如下:首先,虽原料价格涨跌不一,但均处于高位区间运行,成本端给予的压力未能明显减轻,加之PP价格重心在本季度逐渐下移,自本身产品来说亏损空间扩大;其次在下游产品订单不足、成品库存高企的常态化影响下,对PP原料的采购维持刚需,难以对PP价格形成支撑,亦难带动PP盈利的提升。因此,PP亏损的现状暂未明显改变,厂家为减少亏损存挺价行为,对PP价格仍存有底部支撑。

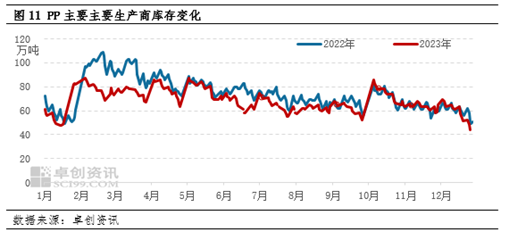

上游企业控库良好 库存对价格驱动中性

四季度,上游主要生产企业库存始终处在中性水平,对PP价格的驱动中性。受中秋、国庆假期的影响,上游生产企业节日期间小幅累库。同时月内检修装置减少,供应端产量环比增加,叠加下游工厂需求环比减弱,加大上游企业去库压力。但月内上游企业去库策略积极,库存同比虽有阶段性走高,但压力中性。进入11、12月份,计划外停车装置增加令供应增长趋缓,减缓了上游企业的去库压力,但下游工厂新订单欠佳,开工低位,接货积极性不高,导致库存的去化节奏偏缓。但上游生产企业去库进度考核及定价策略相对积极,整体库存压力可控。因此,虽然四季度中上游去库的节奏略缓影响市场情绪,但库存绝对值始终在可控范围。

市场运行逻辑宏观强预期 支撑PP价格筑基托底

整体来看中国经济内生动力平稳增长,投资增速也随之加快,在就业形势趋好、居民消费意愿恢复向好、财政政策积极的情景下,年内我国消费也将呈现稳步增长趋势。四季度仍有政策利好出台预期,尽管经济发展复苏脚步相对缓慢,市场运行逻辑宏观强预期的步调依旧清晰,对商品市场运行具有较强的提振作用,对市场参与者入市交投也有一定支撑。此外,对于汽车购买的优惠和补助政策以及家电置换补贴政策,包括其他消费刺激政策,使得市场预期偏强,商品氛围改善。此外,也包含地缘局势变动、ECFA协议中止等消息带动上游原油价格上涨以及提振市场情绪,PP期货震荡上涨这也是从宏观角度来讲支撑四季度PP市场价格重心跌幅趋缓的主要因素。

2024年一季度需求转折 重心波动明显

2024年PP市场仍在复苏预期中运行,一季度预计国内PP市场呈现V字型走势,价格重心或较2023年四季度有所下滑,主要因素还是来自于供需基本面影响。供应端来看,一季度新增产能仍有释放预期,同时计划内检修装置有限,整体供应呈现较为明显的增加趋势,而且随着时间的后移压力持续增加;而需求端,一季度适逢春节假期,预计对需求变化影响较为明显,整体下游开工率或有较大波动。春节前,下游仍存备货需求,对阶段性行情有所支撑。随着假期的临近,下游陆续进入假期,需求逐步转淡,预计市场重心逐渐下移。节后伴随下游工厂陆续返工,3月聚丙烯市场或迎来反弹预期。

新产能压力明显 PDH仍为投产主力

一季度供应端压力仍存,根据卓创资讯调研,广东石化二期20万吨/年PP装置已于1月初稳定运行生产,而2023年计划投产的安徽天大、惠州立拓新材料两套产能总计45万吨/年的PP装置预计推迟至2024年一季度。从产能投放预期来看,国内新产能压力依旧将在较长时期内影响PP信心,预计一季度将有175万吨新增产能仍待释放。从原料来源看,PDH制PP为产能扩增主力,就产能投放区域来看,新增产能多集中在华南、华北地区。

表2 2024年一季度聚丙烯装置投产计划

企业名称

地区

原料来源

产能(万吨/年)

投产时间

广东石化二期

广东省

油

20

2024年1月已投

安徽天大石化

安徽省

外购丙烯

15

2023年1季度

惠州立拓新材料

广东省

外购丙烯

30

2023年1季度

金能化学二期

山东省

PDH

45

2024年3月

国乔泉港石化一期

福建省

PDH

45

2024年3月

利华益维远化学

山东省

PDH

20

2024年1季度

数据来源:卓创资讯

需求复苏脚步稍显缓慢 一季度下游或承压运行

宏观面来看,虽然经济发展复苏预期,下半年以来相关的地产、消费端的政策的出台及逐步落实对市场参与者心态仍有支撑。但现实层面来看,12月份制造业采购经理指数为49.0%,比上月下降0.4个百分点,制造业景气水平继续小幅回落。新订单指数为48.7%,比上月下降0.7个百分点,显示制造业市场需求仍显不足。因此,预计1季度市场需求端的恢复或仍存在压力。

PP需求季节性来看,进入1月,下游制品企业本身处在需求淡季,加之部分制品企业将在1月中下旬开始陆续进入放假状态,预计国内下游刚需环比转淡,对PP市场支撑有限。春节假期处在2月份,受多数下游企业春节放假影响,预计需求继续转弱,将对PP市场价格形成压制。3月份,随着下游工厂陆续复工复产,需求或逐步提升,将逐步对价格形成支撑,但支撑力度仍取决于下游工厂新订单的改善情况。

总体来看,四季度国内PP市场来自供需基本面的支撑减弱,尤其需求进入淡季,价格重心下移,但成本支撑较强,以及阶段性检修等对市场形成一定托底,令市场下行空间有限。2024年一季度,成本支撑仍强,但供应继续施压,以及春节前后需求波动明显,市场预计震荡走低后维持较长时间的低位运行,在需求逐步恢复后再迎来小幅反弹。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

上一篇:王蒙作品集(王蒙的作品有哪些?)下一篇:林丹夺冠(林丹夺冠用的什么拍?)

相关文章

梅轮电梯:拟以4000万元-8000万元回购股份

梅轮电梯公告,公司拟以集中竞价交易方式回购股份,回购金额不低于4,000万元且不超8,000万元;回购价格不超10元/股。...

2024-02-22 22:35:07回购

美国股指期货强势走高 英伟达盘前涨14%并带动一众科技股上扬

英伟达销售预期亮眼,成为市场当仁不让的主角,全球各地科技股借势走强,并推动纳斯达克100指数期货上涨超过2%。英伟达盘前一度飙升14%,此前业绩显示对人工智能计算硬件的需求井喷。该公司市值势将超过Alphabet Inc.,是今年以来...

2024-02-22 22:33:06伟达走强

Xiaomi 14 Ultra起售价6499元

Xiaomi14Ultra暨人车家全生态新品发布会上,小米宣布Xiaomi14Ultra发布,这是一款专业的影像级旗舰。据介绍,全系Xiaomi14Ultra手机,将在2月27日上午十点开售。12GB+256GB售价6499元,16G...

2024-02-22 22:31:30Xiaomi14Ultra售价GB

九联科技:2023年净亏损1.99亿元 同比转亏

九联科技2月22日公告,2023年营业总收入21.7亿元,同比减少9.67%;净亏损1.99亿元,同比转亏;基本每股亏损0.4029元。 2023年受到全球经济环境、宏观环境及半导体下行周期影响,公司所处的数字机顶盒及网络通信设备行业下游...

2024-02-22 22:26:09下降市场公司

长安汽车:接受广发证券等机构调研

长安汽车 (SZ 000625,收盘价:13.82元)发布公告称,2024年2月22日,长安汽车接受 广发证券 等机构调研,公司证券事务代表——揭中华参与接待,并回答了调研机构提出的问题。...

2024-02-22 22:24:02

煜邦电力:完成前次股份回购 董事长再次提议以7500万元-1.5亿元回购股份

煜邦电力公告,截至2024年2月22日,公司已完成前次股份回购。公司累计回购公司股份9,786,188股,占公司总股本比例为3.96%,回购均价为6.13元/股,使用资金总额为59,992,147.65 元(不含印花税、交易佣金等交易费用...

2024-02-22 22:23:09回购公司股份交易

8999元!小米14 Ultra钛金属特别版发布

小米在正式发布会上推出了小米14 Ultra钛金属特别版,售价达到8999元,成为小米史上最强悍的Ultra机型。该特别版采用TC-4超强钛合金制成的中框,具有出色的屈服强度和材料硬度,外观精致且内在抗压,手感优异。小米集团表示,钛金属版经...

2024-02-22 22:22:08小米特别金属Ultra

新风光业绩快报:2023年净利润同比增长29.63%

新风光发布业绩快报,2023年度,公司实现营业收入170,071.57万元,同比增长30.50%;实现归属于母公司所有者的净利润16,681.40万元,同比增长29.63%;实现归属于母公司所有者的扣除非经常性损益的净利润15,907.5...

2024-02-22 22:21:04同比增长实现

发表评论