源达研究报告:2023年新能车全年销量快速增长,12月动力电池装车量持续提升

2024-01-15 17:21:06投稿人 : yq4qlskj围观 : 2 次0 评论

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2023年新能车全年销量快速增长,12月动力电池装车量持续提升

来源:源达

投资要点

2023年12月新能车销量稳步增长,全年增速亮眼

2023年12月新能源乘用车生产达到109.5万辆,同比增长45.4%,环比增长10.5%。2023年累计生产892.0万辆,同比增长33.7%。2023年12月新能源乘用车批发销量达到110.8万辆,同比增长47.5%,环比增长15.3%。2023年累计批发886.4万辆,同比增长36.3%。2023年12月新能源车市场零售94.5万辆,同比增长47.3%,环比增长12.1%。2023年累计零售773.6万辆,同比增长36.2%。2023年12月新能源车出口10.2万辆,同比增长39.8%,环比增长19.4%。2023年累计出口104.8万辆,同比增长72.0%。

2023年12月动力电池装车量持续提升

2023年12月,我国动力电池装车量47.9GWh,同比增长32.6%,环比增长6.8%。其中三元电池装车量16.6GWh,占总装车量34.5%,同比增长44.9%,环比增长5.3%;磷酸铁锂电池装车量31.3GWh,占总装车量65.3%,同比增长26.8%,环比增长7.5%。

投资建议

新能源汽车:随着全球新能源车渗透率的不断提升、汽车智能化迅速发展,我们持续看好汽车电动化、智能化、轻量化趋势,建议关注:长安汽车、伯特利、德赛西威、保隆科技、瑞鹄模具等。

电池:建议关注以下投资主线:1)具有较高壁垒、盈利能力有好转预期的电池环节,建议关注:宁德时代、比亚迪;2)各关键材料环节供需偏紧、议价能力强的龙头企业;3)具有阿尔法的新技术(固态电池、4680、钠电、复合集流体等)从0-1的投资机会。

储能:从量来看,大储及工商业储能市场装机增速最高,降息背景下相关公司出货有望超预期,户储装机增速次之。从利来看,明年海外大储系统集成商仍可享受碳酸锂降价红利,国内大储系统集成商及PCS公司盈利已处于底部,但行业出清尚需时日,建议首选海外出货占比高且具有垂直一体化制造能力的头部储能系统集成商,其次海外出货占比高的PCS企业。建议关注产业链上下游优质公司:1)电池:宁德时代、比亚迪、亿纬锂能(维权)。2)变流器:阳光电源、固德威。3)系统集成:南网科技、国电南瑞、四方股份。

风电:江苏2021年一期竞配2.65GW存量项目取得实质性进展,三峡大丰800MW项目和国信大丰850MW项目先后迎来招标和用海使用权公示。这标志着此前影响项目进展的限制性因素陆续解除,我们预计我国的海风有望进入加速建设期。建议关注成本管控能力强,技术壁垒高,大兆瓦受益环节的公司:1)整机厂商:海力风电、三一重能、金风科技。2)轴承:长盛轴承。3)海缆:中天科技(维权)、东方电缆。

光伏:供给侧:工信部于2023年11月召开光伏座谈会,重点引导光伏产业产能布局,推动高质量发展;需求侧:美国加息周期结束、中美关系缓和有望打开市场空间。建议关注新技术布局和各环节龙头公司:1)组件一体化龙头:隆基绿能、晶澳科技。2)布局电池片新技术的设备厂商:捷佳伟创。

政策不及预期风险;行业增长不及预期;原材料价格波动风险;行业竞争加剧。

一、投资要点

2024年1月9日,乘联会发布我国乘用车市场分析报告,2023年12月新能源乘用车生产达到109.5万辆,同比增长45.4%,环比增长10.5%。2023年累计生产892.0万辆,同比增长33.7%。2023年12月新能源乘用车批发销量达到110.8万辆,同比增长47.5%,环比增长15.3%。2023年累计批发886.4万辆,同比增长36.3%。2023年12月新能源车市场零售94.5万辆,同比增长47.3%,环比增长12.1%。2023年累计零售773.6万辆,同比增长36.2%。2023年12月新能源车出口10.2万辆,同比增长39.8%,环比增长19.4%。2023年累计出口104.8万辆,同比增长72.0%。

2023年12月新能源车国内零售渗透率40.2%,较2022年同期29.6%的渗透率提升10.6个百分点,全年渗透率35.7%提升8.1个百分点。2023年12月,自主品牌中的新能源车渗透率64.6%;豪华车中的新能源车渗透率29.5%;而主流合资品牌中的新能源车渗透率仅有6.0%。从月度国内零售份额看,2023年12月自主品牌新能源车零售份额70.3%,同比下降0.4个百分点;合资品牌新能源车份额4.8%,同比下降2.2个百分点;新势力份额14.9%,同比增加0.9个百分点;特斯拉份额8%,同比增加1.5个点。

图1:2021-2023年我国新能源汽车销量情况(万辆)

资料来源:乘联会,源达信息证券研究所

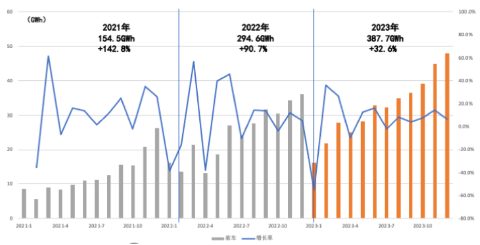

2024年1月11日,中国汽车动力电池产业创新联盟发布2023年12月动力电池月度信息。2023年12月,我国动力电池装车量47.9GWh,同比增长32.6%,环比增长6.8%。其中三元电池装车量16.6GWh,占总装车量34.5%,同比增长44.9%,环比增长5.3%;磷酸铁锂电池装车量31.3GWh,占总装车量65.3%,同比增长26.8%,环比增长7.5%。

2023年1-12月,我国动力电池累计装车量387.7GWh, 累计同比增长31.6%。其中三元电池累计装车量126.2GWh,占总装车量32.6%,累计同比增长14.3%;磷酸铁锂电池累计装车量261.0GWh,占总装车量67.3%,累计同比增长42.1%。

图2:2021-2023年我国动力电池月度装车量及增长率

资料来源:中国汽车动力电池产业创新联盟,源达信息证券研究所

二、行情回顾

电力设备及新能源行业过去一周上涨2.0%,涨跌幅居中信一级行业第1名,跑赢沪深300指数3.4个百分点。风电、光伏、储能、锂电池、新能源汽车过去一周涨跌幅分别为-1.3%、5.9%、5.4%、2.7%、-1.7%。

图3:中信一级行业一周涨跌幅

资料来源:Wind,源达信息证券研究所

表1:细分行业一周涨跌幅

代码

名称

周涨跌幅

月涨跌幅

年初至今涨跌幅

PE TTM

五年估值百分位

000001.SH

上证指数

-1.6%

-3.1%

-3.1%

11

7.9%

399001.SZ

深证成指

-1.3%

-5.5%

-5.5%

18

1.6%

399006.SZ

创业板指

-0.8%

-6.9%

-6.9%

25

0.3%

000300.SH

沪深300

-1.4%

-4.3%

-4.3%

10

1.2%

CI005011.CI

电力设备及新能源

2.0%

-2.7%

-2.7%

17

2.1%

CI005284.CI

风电

-1.3%

-7.1%

-7.1%

26

76.4%

CI005286.CI

光伏

5.9%

-0.4%

-0.4%

11

3.2%

CI005477.CI

储能

5.4%

0.7%

0.7%

19

0.7%

CI005479.CI

锂电池

2.7%

-4.5%

-4.5%

17

1.2%

885431.TI

新能源汽车

-1.7%

-5.3%

-5.3%

18

4.4%

资料来源:Wind,源达信息证券研究所

三、行业数据

图4:新能源汽车零售渗透率

图5:电芯市场均价(元/KWh)

资料来源:乘联会,源达信息证券研究所

资料来源:鑫椤锂电,源达信息证券研究所

图6:正极材料价格走势(万元/吨)

图7:碳酸锂价格走势(万元/吨)

资料来源:鑫椤锂电,源达信息证券研究所

资料来源:同花顺iFinD,源达信息证券研究所

图8:人造石墨负极出厂均价(万元/吨)

图9:隔膜出厂均价(元/平方米)

资料来源:鑫椤锂电,源达信息证券研究所

资料来源:鑫椤锂电,源达信息证券研究所

图10:电解液市场均价(万元/吨)

图11:国产LiPF6市场均价(万元/吨)

资料来源:鑫椤锂电,源达信息证券研究所

资料来源:鑫椤锂电,源达信息证券研究所

图12:多晶硅-致密料均价(元/KG)

图13:硅片均价(元/pc)

资料来源:PVInfoLink,源达信息证券研究所

资料来源:PVInfoLink,源达信息证券研究所

图14:电池片均价(元/瓦)

图15:组件均价(元/瓦)

资料来源:PVInfoLink,源达信息证券研究所

资料来源:PVInfoLink,源达信息证券研究所

图16:现货价:铝(万元/吨)

图17:光伏玻璃均价(元/平方米)

资料来源:同花顺iFinD,源达信息证券研究所

资料来源:PVInfoLink,源达信息证券研究所

四、行业资讯

1.行业要闻

表2:电力设备及新能源行业一周重要新闻

新闻概要

新闻链接

本周光伏供应链价格(2024.1.10)

http://985.so/wnfww

CNESA DataLink 2023年储能产业数据

http://985.so/wnf9x

2023年我国动力电池累计装车量387.7GWh 累计同比增长31.6%

http://985.so/wnf91

2023年12月份全国乘用车市场分析

http://985.so/wnfki

资料来源:北极星电力网,乘联会,CPIA,源达信息证券研究所

2.重要公告

表3:电力设备及新能源行业重点公司一周重要公告

公司

重要公告内容

奥特维

公司自2023年1月1日至2023年12月31日,获得政府补助共计人民币2202万元,均为与收益相关的政府补助。

三一重能

公司将募投项目“郴州三一智能制造产业园项目”达到预定可使用状态的日期延长至2024年6月30日。

资料来源:同花顺iFinD,源达信息证券研究所

五、风险提示

政策不及预期风险: 行业发展受政策扶持较多,各地区政策推出、落实存在差异,若配套政策落实不及预期,影响行业发展。

行业增长不及预期:光伏、风电装机受价格和宏观利率影响较大,叠加原材料端扩产落地节奏带有不确定性,若不及预期将影响行业整体增速。

原材料价格波动风险:行业产品成本受上游原材料价格影响较大,原材料成本在总成本中占比较高,价格大幅上涨或将导致产品价格向下游传导不及时,影响产品毛利率和公司盈利能力,挤压行业利润空间。

行业竞争加剧: 行业竞争者较多,产能扩产旺盛,若竞争进一步加剧,将对业内公司的盈利能力产生影响。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

上一篇:英法投资无人战机(无人机英国)下一篇:圣火征途(征途圣城争夺战怎么玩)

相关文章

梅轮电梯:拟以4000万元-8000万元回购股份

梅轮电梯公告,公司拟以集中竞价交易方式回购股份,回购金额不低于4,000万元且不超8,000万元;回购价格不超10元/股。...

2024-02-22 22:35:07回购

美国股指期货强势走高 英伟达盘前涨14%并带动一众科技股上扬

英伟达销售预期亮眼,成为市场当仁不让的主角,全球各地科技股借势走强,并推动纳斯达克100指数期货上涨超过2%。英伟达盘前一度飙升14%,此前业绩显示对人工智能计算硬件的需求井喷。该公司市值势将超过Alphabet Inc.,是今年以来...

2024-02-22 22:33:06伟达走强

Xiaomi 14 Ultra起售价6499元

Xiaomi14Ultra暨人车家全生态新品发布会上,小米宣布Xiaomi14Ultra发布,这是一款专业的影像级旗舰。据介绍,全系Xiaomi14Ultra手机,将在2月27日上午十点开售。12GB+256GB售价6499元,16G...

2024-02-22 22:31:30Xiaomi14Ultra售价GB

九联科技:2023年净亏损1.99亿元 同比转亏

九联科技2月22日公告,2023年营业总收入21.7亿元,同比减少9.67%;净亏损1.99亿元,同比转亏;基本每股亏损0.4029元。 2023年受到全球经济环境、宏观环境及半导体下行周期影响,公司所处的数字机顶盒及网络通信设备行业下游...

2024-02-22 22:26:09下降市场公司

长安汽车:接受广发证券等机构调研

长安汽车 (SZ 000625,收盘价:13.82元)发布公告称,2024年2月22日,长安汽车接受 广发证券 等机构调研,公司证券事务代表——揭中华参与接待,并回答了调研机构提出的问题。...

2024-02-22 22:24:02

煜邦电力:完成前次股份回购 董事长再次提议以7500万元-1.5亿元回购股份

煜邦电力公告,截至2024年2月22日,公司已完成前次股份回购。公司累计回购公司股份9,786,188股,占公司总股本比例为3.96%,回购均价为6.13元/股,使用资金总额为59,992,147.65 元(不含印花税、交易佣金等交易费用...

2024-02-22 22:23:09回购公司股份交易8999元!小米14 Ultra钛金属特别版发布

小米在正式发布会上推出了小米14 Ultra钛金属特别版,售价达到8999元,成为小米史上最强悍的Ultra机型。该特别版采用TC-4超强钛合金制成的中框,具有出色的屈服强度和材料硬度,外观精致且内在抗压,手感优异。小米集团表示,钛金属版经...

2024-02-22 22:22:08小米特别金属Ultra

新风光业绩快报:2023年净利润同比增长29.63%

新风光发布业绩快报,2023年度,公司实现营业收入170,071.57万元,同比增长30.50%;实现归属于母公司所有者的净利润16,681.40万元,同比增长29.63%;实现归属于母公司所有者的扣除非经常性损益的净利润15,907.5...

2024-02-22 22:21:04同比增长实现

发表评论