光大期货:1月15日软商品日报

2024-01-15 10:05:03投稿人 : yq4qlskj围观 : 3 次0 评论

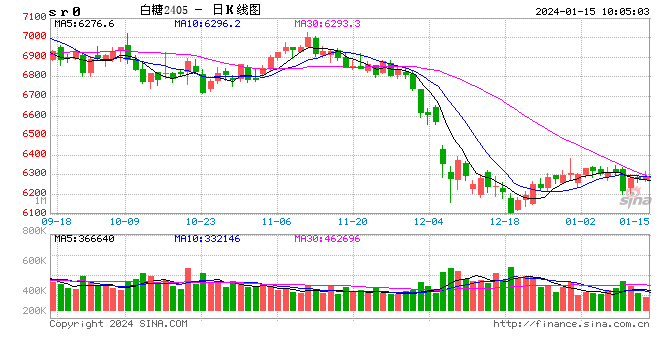

白糖:供应充足 抑制期价反弹力度

原糖:本周原糖小幅反弹后横盘整理。泰国2023/24榨季截至1月9日,累计甘蔗入榨量为2274.39万吨,同比减少233.31万吨,降幅9.3%;含糖分为11.33%,同比下降1.15%;产糖率为8.93%,同比减少1.214%;累计产糖量为203.1万吨,同比减少51.29万吨,降幅20.16%。2023/24榨季截至12月下半月,巴西中南部地区累计入榨量为64414.1万吨,较去年同期的54239.2万吨增加了10174.9万吨,同比增幅达18.76%;甘蔗ATR为139.57kg/吨,较去年同期的141.16kg/吨下降了1.59 kg/吨;累计制糖比为49.09%,较去年同期的45.96%增加了3.13%;累计产乙醇314.43亿升,较去年同期的274.87亿升增加了39.56亿升,同比增幅达14.39%;累计产糖量为4205.3万吨,较去年同期的3352.8万吨增加了852.5万吨,同比增幅达25.43%。

国内:广西集团报价6400-6540元/吨,本周小幅下调。配额内进口估算价5570-5610元/吨;配额外进口估算价7140-7200元/吨。

小结:原糖处于修正前提跌幅的过程,但目前巴西出口仍较为顺畅,抑制期价反弹的想象空间。短期原糖继续修复前期跌势,但因巴西供应可以满足短期国际贸易需求,期价反弹力度有限,窄幅震荡为主。北半球方面静待印度二次估产情况。

国内广西近期阴雨天气对于糖分、收榨均有一定影响,部分地区出现的甘蔗开花现象也会损害糖分。但相比于总的供应增量,这些产量的小幅变动提供的支撑有限。节前备货采购也将进入到尾声,未来难以对价格提供太多提振。短期继续以窄幅震荡思路对待,远期价格仍需看原糖的指引。

棉花:驱动偏弱,震荡运行

1、宏观:12月美国通胀小幅回升,美联储快速降息概率较低。

2、供应端:新棉上市高峰期,棉花供应充裕,减产影响或将在二季度逐渐显现。

3、需求端:下游需求弱势回暖,纺织企业开机负荷增加,停工放假时间推延。

4、进出口:美棉出口净签约环比好转,我国纺织纱线、织物及其制品出口当月值同比转正。

5、库存端:美国服装批发商库存仍处去库周期,纺织企业原材料补库与产成品去库同步进行中。

6、国际市场方面:宏观扰动仍存,美棉依旧震荡。美国12月CPI同比上涨3.4%,较上月的3.1%环比增加,高于预期的3.2%,同比涨幅创下近三个月最高。剔除食品和能源成本的核心CPI同比增速为3.9%,较上月的4%有所回落,但超过预期的3.8%。美通胀数据小幅超预期,美联储快速降息预期降温,2024年首次降息或将出现在5月或者6月,宏观层面的扰动仍在继续。供需层面来看,USDA1月报环比小幅调增全球2023/24年度全球棉花产量预计值,对于全球棉花消费量预期值,环比调减1.14%,幅度较大,消费依旧偏弱,预计期末库存增加。美棉产量预计值环比再度调减,降至历史低位,或对美棉价格有一定支撑,但幅度有限,预计短期美棉依旧维持震荡走势。

7、国内市场方面:需求好转已经体现,节前驱动不足,郑棉震荡运行。近期纺织企业反应订单数量有所增加,纱线与坯布开始负荷均环比上涨,下游需求有一定好转,但好转幅度有限,且预计持续时间较短,对棉价驱动有限。产业链自上往下来看,轧花厂有大量皮棉未售,棉花商业库存快速增加,升至历史同期高位,棉花库存供应充裕。中游纺企与织厂均有原材料补库,产成品去库动作,虽然纺企棉纱库存下降较多,但基本没有被加工成坯布,而是变成了下游的库存,棉纱整体库存仍然较高,供应端压力较大。需求端来看,春节假期临近,纺织企业还有两至三周就将停工放假,预计本轮需求回暖持续时间有限。整体来看,库存压力令棉价上行压力较大,需求端对棉价短期有一定支撑,预计节前郑棉区间震荡运行为主。

关注:宏观扰动、下游需求、持仓。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,报告仅面向我公司客户中的专业投资者客户。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

梅轮电梯:拟以4000万元-8000万元回购股份

梅轮电梯公告,公司拟以集中竞价交易方式回购股份,回购金额不低于4,000万元且不超8,000万元;回购价格不超10元/股。...

2024-02-22 22:35:07回购

美国股指期货强势走高 英伟达盘前涨14%并带动一众科技股上扬

英伟达销售预期亮眼,成为市场当仁不让的主角,全球各地科技股借势走强,并推动纳斯达克100指数期货上涨超过2%。英伟达盘前一度飙升14%,此前业绩显示对人工智能计算硬件的需求井喷。该公司市值势将超过Alphabet Inc.,是今年以来...

2024-02-22 22:33:06伟达走强

Xiaomi 14 Ultra起售价6499元

Xiaomi14Ultra暨人车家全生态新品发布会上,小米宣布Xiaomi14Ultra发布,这是一款专业的影像级旗舰。据介绍,全系Xiaomi14Ultra手机,将在2月27日上午十点开售。12GB+256GB售价6499元,16G...

2024-02-22 22:31:30Xiaomi14Ultra售价GB

九联科技:2023年净亏损1.99亿元 同比转亏

九联科技2月22日公告,2023年营业总收入21.7亿元,同比减少9.67%;净亏损1.99亿元,同比转亏;基本每股亏损0.4029元。 2023年受到全球经济环境、宏观环境及半导体下行周期影响,公司所处的数字机顶盒及网络通信设备行业下游...

2024-02-22 22:26:09下降市场公司

长安汽车:接受广发证券等机构调研

长安汽车 (SZ 000625,收盘价:13.82元)发布公告称,2024年2月22日,长安汽车接受 广发证券 等机构调研,公司证券事务代表——揭中华参与接待,并回答了调研机构提出的问题。...

2024-02-22 22:24:02

煜邦电力:完成前次股份回购 董事长再次提议以7500万元-1.5亿元回购股份

煜邦电力公告,截至2024年2月22日,公司已完成前次股份回购。公司累计回购公司股份9,786,188股,占公司总股本比例为3.96%,回购均价为6.13元/股,使用资金总额为59,992,147.65 元(不含印花税、交易佣金等交易费用...

2024-02-22 22:23:09回购公司股份交易

8999元!小米14 Ultra钛金属特别版发布

小米在正式发布会上推出了小米14 Ultra钛金属特别版,售价达到8999元,成为小米史上最强悍的Ultra机型。该特别版采用TC-4超强钛合金制成的中框,具有出色的屈服强度和材料硬度,外观精致且内在抗压,手感优异。小米集团表示,钛金属版经...

2024-02-22 22:22:08小米特别金属Ultra

新风光业绩快报:2023年净利润同比增长29.63%

新风光发布业绩快报,2023年度,公司实现营业收入170,071.57万元,同比增长30.50%;实现归属于母公司所有者的净利润16,681.40万元,同比增长29.63%;实现归属于母公司所有者的扣除非经常性损益的净利润15,907.5...

2024-02-22 22:21:04同比增长实现

发表评论