四方新材2023年产量仍扩大 存货消化、回款压力几何?

2024-01-12 20:55:03投稿人 : admin围观 : 3 次0 评论

出品:新浪财经上市公司研究院

作者:半隐

1月11日晚间,四方新材披露了第四季度产量快报,其中在第四季度商品混凝土、湿拌砂浆和沥青混凝土产量同比增幅为11.34%、30.61%和34.65%,全年的增幅则为31.04%、31.97%和118.97%。在相关下游行业未完全摆脱下行区间的情况下,提高产量的合理性有待验证。

市场仍在下行区间 增收不增利 产量提高何以销售?

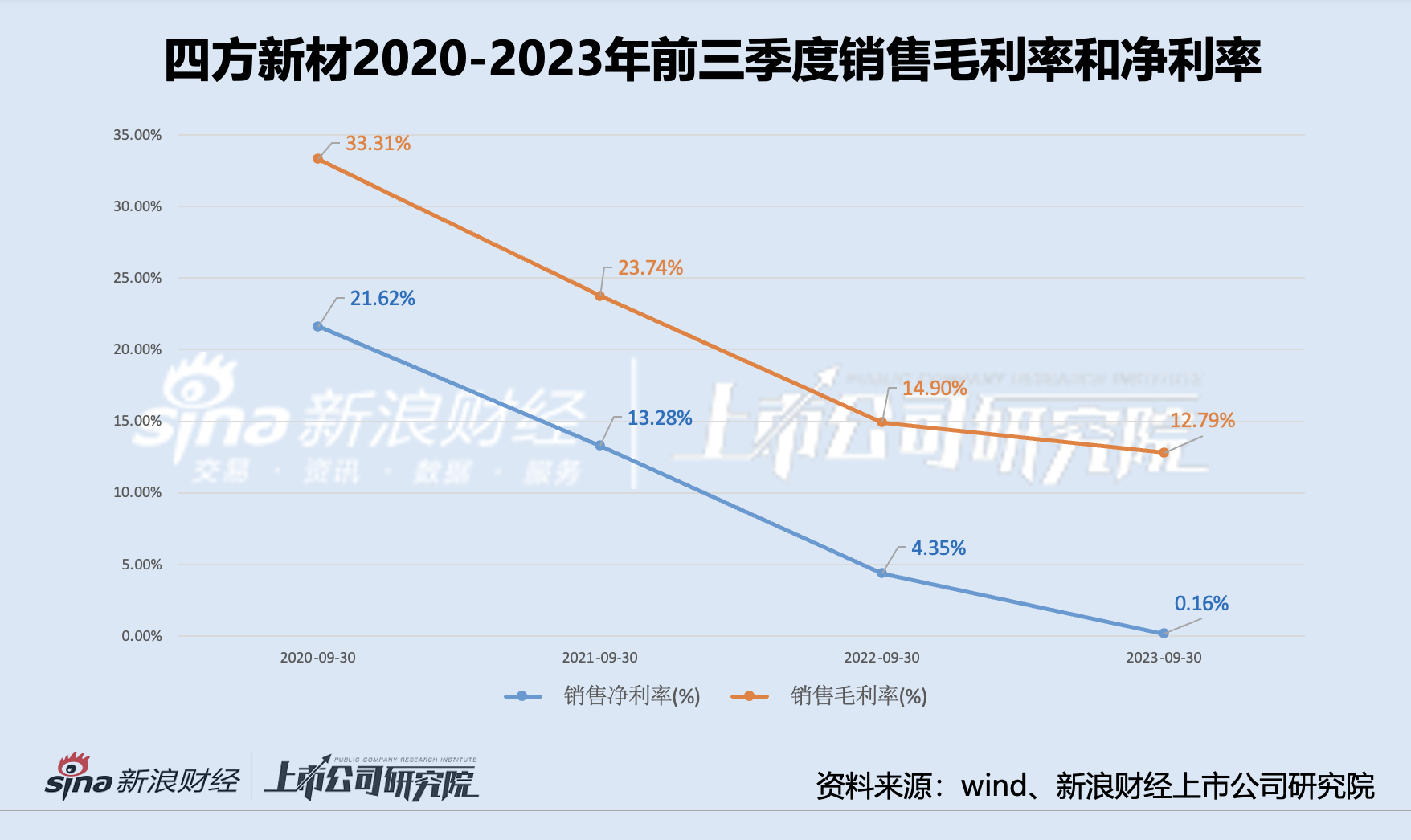

从前三季度的经营数据来看,公司实现收入14.60亿元,同比增长24.07%;实现净利润和归母净利润分别为237.73万元和507.20万元,同比下滑幅度达到95.35%和89.99%。在收入增长的情况下净利润接近“腰斩”,主要原因之一便是毛利率的下滑。公司的销售毛利率和净利率近4年前三季度逐步降低,今年前9个月的销售净利率仅为0.16%。

更深入地来看,结合市场情况,公司所处的商品混凝土行业受基础设施建设和房地产开发投资影响较大。由于公司产品的主要销售市场为重庆市,根据重庆市统计局数据,2023年1-11月重庆市基础设施投资同比增长8.8%,房地产开发投资下降13.2%,可见房地产开发仍处于下滑趋势。

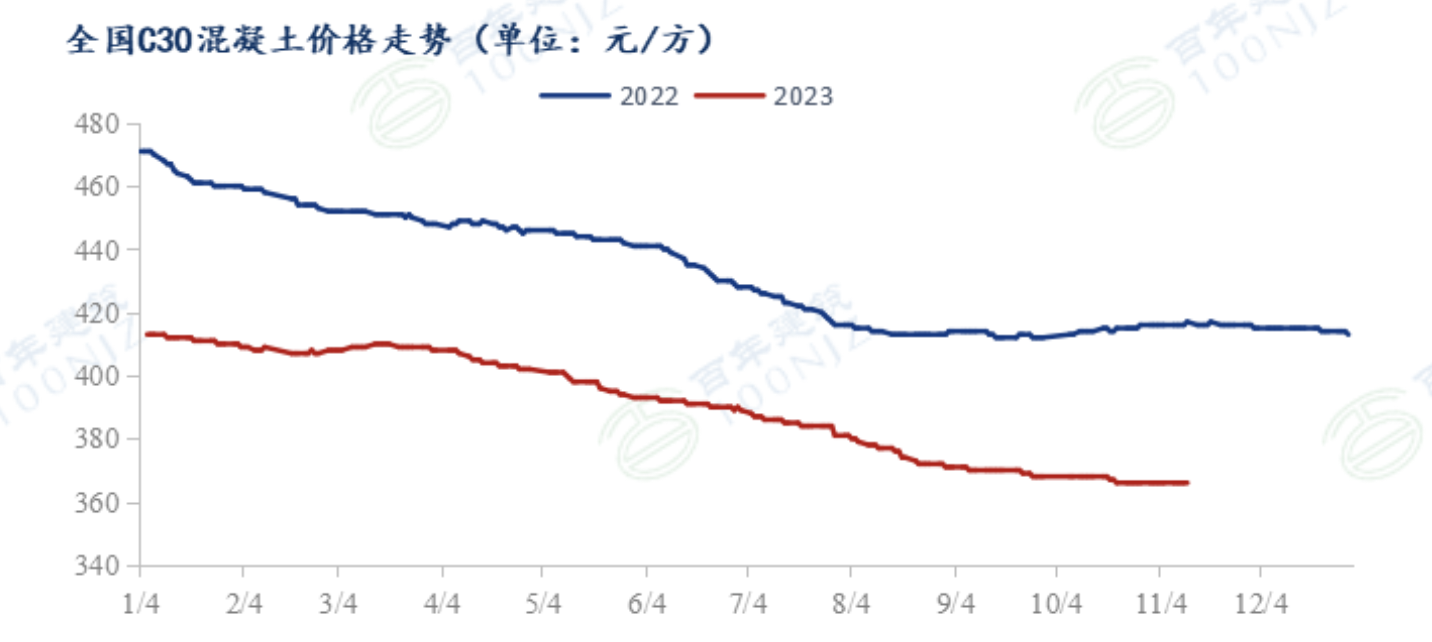

从混凝土市场价格来看,根据百年建筑网统计,2023年全国C30混凝土均价为366元/方,同比下跌51元/方,跌幅为12.23%。具体从重庆市场来看,以主城区相关产品价格为例,根据重庆市建设工程造价信息网的相关数据,经计算,其中C30商品砼(商品混凝土)、碎石、特细砂和机制砂,1-11月均价分别约为342.73元/立方米、100.82元/吨、207.27元/吨和110.82元/吨,同比下滑约为12.63%、5.05%、7.32%和4.32%。

通过以上数据和公开报道发现,下游市场仍未完全恢复,混凝土行业产量供过于求,而多种公司相关商品均价下滑,一定程度上会使得公司存货去化能力承压。从存货的数据来看,2021年-2023年9月末的存货余额分别0.18亿元、0.27亿元和0.44亿元,逐年递增,增幅分别为52.30%和59.45%。在这种情况下,依旧选择提高产量(包括收购公司带来的产量增长)的合理性存疑。

前三季度加强应收账款回款 坏账计提、中长账龄余额仍增长

截至9月底,公司的应收账款余额为21.01亿元,较去年同期的19.11亿元增长9.92%,虽然公司在对于经营活动产生的现金流量净额的变动解释中表示,增长主要系公司持续加大收款力度,销售回款较上年同期增加所致,但从9月末的余额来看应收账款规模仍有所扩大。

进一步来看应收账款账龄,参考2023年中期报告,1年以内、1-2年、2-3年和3年以上,这4个账龄段的应收账款余额分别为11.98亿元、7.51亿元、2.70亿元和2.31亿元。而去年同期的数据则分别为12.69亿元、5.13亿元、1.85亿元和0.93亿元。不难发现2-3年和3年以上的中长账龄应收账款余额同比增长约45.72%和149.36%,在应收账款余额中的占比也由8.98%和4.50%增长到了11.01%和9.43%。

同时,前三季度计提应收账款坏账损失为5052.95万元,较去年同期发生额4930.19万元有所扩大。综上,公司的回款能力承压。

通过收购同行业公司以规模换利润 可持续性存疑

根据相关公告,公司分别在2022年5月和6月收购了鑫科新材78%股权和庆谊辉82%股权,并分别与2022年6月和12月纳入合并范围。两家公司所处行业也均为混凝土相关行业。

从中期报告披露两家公司的经营情况来看,2023年上半年鑫科新材和庆谊辉净利润分别为-871.28万元和-611.94万元,均处于亏损状态。从中期和三季度的报告来看,营收和销量的增长一定程度是由于所收购的子公司,但这种规模上的提升似乎并未转化为盈利。如上文所述,在下游市场未恢复、混凝土行业竞争激烈的情况下,两家子公司后续是否能达到预计的利润规模有待验证。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

梅轮电梯:拟以4000万元-8000万元回购股份

梅轮电梯公告,公司拟以集中竞价交易方式回购股份,回购金额不低于4,000万元且不超8,000万元;回购价格不超10元/股。...

2024-02-22 22:35:07回购

美国股指期货强势走高 英伟达盘前涨14%并带动一众科技股上扬

英伟达销售预期亮眼,成为市场当仁不让的主角,全球各地科技股借势走强,并推动纳斯达克100指数期货上涨超过2%。英伟达盘前一度飙升14%,此前业绩显示对人工智能计算硬件的需求井喷。该公司市值势将超过Alphabet Inc.,是今年以来...

2024-02-22 22:33:06伟达走强

Xiaomi 14 Ultra起售价6499元

Xiaomi14Ultra暨人车家全生态新品发布会上,小米宣布Xiaomi14Ultra发布,这是一款专业的影像级旗舰。据介绍,全系Xiaomi14Ultra手机,将在2月27日上午十点开售。12GB+256GB售价6499元,16G...

2024-02-22 22:31:30Xiaomi14Ultra售价GB

九联科技:2023年净亏损1.99亿元 同比转亏

九联科技2月22日公告,2023年营业总收入21.7亿元,同比减少9.67%;净亏损1.99亿元,同比转亏;基本每股亏损0.4029元。 2023年受到全球经济环境、宏观环境及半导体下行周期影响,公司所处的数字机顶盒及网络通信设备行业下游...

2024-02-22 22:26:09下降市场公司

长安汽车:接受广发证券等机构调研

长安汽车 (SZ 000625,收盘价:13.82元)发布公告称,2024年2月22日,长安汽车接受 广发证券 等机构调研,公司证券事务代表——揭中华参与接待,并回答了调研机构提出的问题。...

2024-02-22 22:24:02

煜邦电力:完成前次股份回购 董事长再次提议以7500万元-1.5亿元回购股份

煜邦电力公告,截至2024年2月22日,公司已完成前次股份回购。公司累计回购公司股份9,786,188股,占公司总股本比例为3.96%,回购均价为6.13元/股,使用资金总额为59,992,147.65 元(不含印花税、交易佣金等交易费用...

2024-02-22 22:23:09回购公司股份交易8999元!小米14 Ultra钛金属特别版发布

小米在正式发布会上推出了小米14 Ultra钛金属特别版,售价达到8999元,成为小米史上最强悍的Ultra机型。该特别版采用TC-4超强钛合金制成的中框,具有出色的屈服强度和材料硬度,外观精致且内在抗压,手感优异。小米集团表示,钛金属版经...

2024-02-22 22:22:08小米特别金属Ultra

新风光业绩快报:2023年净利润同比增长29.63%

新风光发布业绩快报,2023年度,公司实现营业收入170,071.57万元,同比增长30.50%;实现归属于母公司所有者的净利润16,681.40万元,同比增长29.63%;实现归属于母公司所有者的扣除非经常性损益的净利润15,907.5...

2024-02-22 22:21:04同比增长实现

发表评论