公募基金视角下的信用债定价方法探讨

2024-02-22 16:37:05投稿人 : admin围观 : 3 次0 评论

摘 要

本文讨论了目前债券市场常用的信用债定价方式,包括外部评级、估值定价、信用利差跟踪等,并从公募基金视角出发,围绕影响信用债定价的两大因素,即信用风险溢价和流动性风险溢价,分别进行深入分析,以期为投资者进行信用债投资提供定价参考。

关键词

信用债定价 信用风险溢价 流动性风险溢价

在执行信用债投资策略过程中,最基本和最重要的是进行信用债定价。信用债收益可以简单拆解为无风险收益、信用风险溢价、流动性风险溢价三部分。目前,市场对信用债定价通常采用以下三种方法:一是通过外部评级进行信用债定价,主要关注信用风险溢价;二是通过债券估值进行信用债定价,主要运用估值模型,综合考虑信用风险和流动性风险;三是通过利差分析来进一步判断信用债定价。笔者拟以公募基金视角,对信用风险溢价和流动性风险溢价作进一步分析,探讨信用债投资策略中的定价方法。

信用债的市场定价方法

(一)外部评级:信用债定价的定性分析

外部评级是指外部专业信用评级机构的评级活动。国内主要的信用评级机构分为发行人付费评级机构和投资人付费评级机构两类。2021年,主管部门相继出台《证券市场资信评级业务管理办法》和《关于促进债券市场信用评级行业健康发展的通知》,对评级机构执业进行规范。此后,国内评级机构对主体评级的调整次数显著减少,外部评级稳定性增强。

但外部评级存在差异化不足的问题。据万得(Wind)数据1,截至2023年11月末,外部评级机构认定的主体评级为AAA的信用债存量占比66%,主体评级为AA+及以上的信用债存量2占比87%,而主体评级AA-及以下(含无评级)的信用债存量占比不到1%,主体评级相对集中,且向高等级倾斜(见图1)。

同时,外部评级对违约主体3的预警功能较弱。从已违约主体评级分布来看,截至2023年11月末,已违约主体共有220家,在违约主体违约前日,该主体外部评级是AA及以上的有63家,占比29%(见图2)。

公募基金一般参照国内信用评级机构认定的主体评级和债项评级,来决定信用债是否可投及其投资比例。部分纯债基金募集说明书写明各评级信用债的投资占比限制,例如“本基金投资于信用评级在AA+(含)以上的信用债,其中,投资于AA+评级的信用债不超过信用债持仓的50%”。因此,外部评级是公募基金信用债投资的重要约束,在投资策略执行过程中,需对信用债外部评级进行紧密跟踪。

(二)债券估值:信用债定价的定量分析

债券估值通常是决定债券公允价格的过程。信用债估值结果是信用债二级市场的交易基准,同时也是基金估值的重要参考。受基金估值方法影响,对于银行间发行的债券,其公允价格一般以中债估值净价为准,中证估值净价仅为参考;对于交易所发行的债券,一般以中证估值净价为准,但交易过程中以中债估值净价作为重要参考;对于跨市场发行的信用债,当市场出现偏离较大的成交价格时,债券的中债估值和中证估值可能存在一定的偏差,在定价过程中需要对比考虑。

在投资实践中,我们经常需要根据债券估值对一级市场新发债券进行定价。一般步骤是根据债券的发行市场确认估值标准,再根据主体的隐含评级确定所属曲线,在同主体中寻找相似券,最后进行期限和条款溢价调整。在确认估值方法后,我们寻找新发主体存续债中条款和期限最为接近的相似券:如果该主体有相同条款的存续债且期限较为均匀,可直接使用插值法进行定价;如果该主体存在条款相同但期限相差较远的相似券,可以分别计算不同期限相似券偏离其隐含评级曲线的距离,采用插值法计算出新发债与隐含评级曲线的距离,得出新发债价格;如果该主体存在期限相似但条款不同的相似券,可以先计算该隐含评级下的不同条款曲线在该期限下的条款溢价,从而得出新发债价格。

而在信用债的二级交易中,虽然已上市债券都有估值作为公允的价格,我们也可以使用相似的定价思路来挖掘估值定价偏差带来的交易机会。在不同市场环境下,成交价格会不同程度地偏离估值,通过观察已广泛成交的同类债券市场价格,可对未成交的债券进行定价,方法同样是通过相似券进行溢价调整。

(三)利差分析:信用债定价的动态跟踪

外部评级和债券估值都是从相对静态的角度对信用债进行定价,而利差分析的方法则是从动态角度对信用债进行定价。

根据对比维度区别,利差分为品种利差、期限利差、杠杆利差和锚定利率利差。品种利差衡量不同品种债券之间的差异,进一步可以分为信用利差、等级利差、条款利差、跨市场利差等;期限利差衡量同一类型债券不同期限的差异;杠杆利差衡量债券收益率与资金利率的差异;锚定利率利差衡量信用债与政策利率的差异(见表1)。

在得到各信用债大类利差的跟踪数据后,可以通过横向对比和纵向对比结合的方式,对合意利差水平进行定价,从而对信用债大类进行定价:横向对比是指对各大类利差的横截面数据进行对比,分析当下各类利差水平的差异;纵向对比是指对单类利差进行时间序列分析,分析当下利差在历史的分位数水平,以及其与极值、中位数水平之间的差异。结合两者,我们可以对合意利差进行定价,并以此判断目前市场价格的合理性。

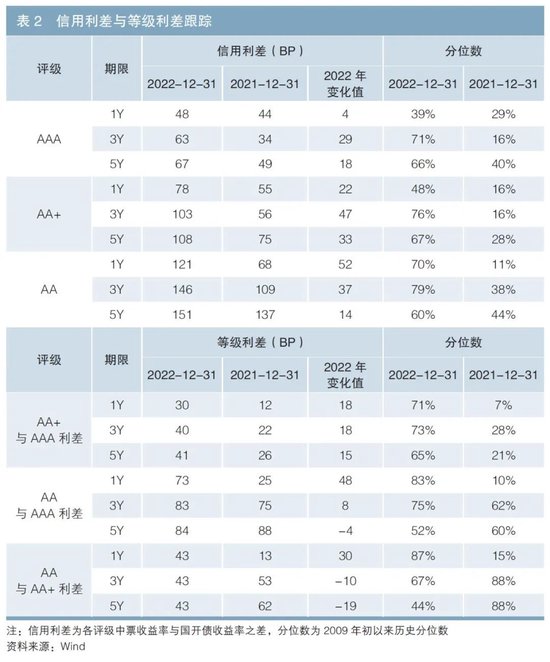

表2列举了各等级中票的信用利差、等级利差及2022年全年变化情况,并列举了2009年以来的利差分位数情况。据此可动态跟踪分析信用债定价。

公募基金视角下的信用债定价方法

(一)信用风险溢价定价方法

1.信用风险对于公募基金的重要性

信用风险溢价是指信用债因信用违约风险而产生的溢价。违约风险是指债券发行人不能按时支付债券利息或偿还本金,从而可能给债券投资者带来损失的风险。随着信用债市场发展,2014年出现了首只违约债券,2018年以来先后出现较大规模债券违约。违约债券主体的基本面存在一定共性,如位于弱区域,存在经营困难、过度举债扩张、公司治理问题等。此外,违约主体所在市场也存在共同特征,如一级市场融资困难、二级市场价格出现折价成交等。

值得注意的是,二级市场价格并非预警违约的充分指标。在一些超预期事件中,主体违约前,债券成交价仍较为正常,违约风险显现时则出现较大幅度下跌。以某光伏企业为例,当欧洲部分国家取消新能源补贴政策时,该公司仍在海外逆势投资收购,大幅举债,最终因债务负担过重而违约。从市场情况看,该公司于2012年3月7日发行企业债,评级为AA,票面利率为8.98%,发行期限为5年,上市后债券估值收益率基本稳定在7%至9%。债券发行后1个月,公司披露2011年净利润由正转负,但债券估值仍保持稳定,直至2013年1月公司提示股票退市风险后,市场才作出反应。一年后,该公司宣布其企业债无法付息。

对公募基金而言,违约风险带来的债券估值大幅波动将影响基金净值的稳定性。由于违约主体在二级市场价格的滞后性,信用风险的提前防范尤为重要。

2.信用风险定价方法:基于内部评级体系

公募基金对违约风险尤为关注,除紧密关注外部评级变化外,也高度重视内部评级。只有内外部评级均认可为可投资评级的债券,才能被纳入债券投资库之中。

公募基金公司的内部信评体系一般可划分为投资级、交易级和限投级三大层级,部分机构会对交易级债券限定可投期限。对于不同类型的债券,内部信评体系会有不同的打分模型:城投债方面,内部信评团队一般会在自建数据库中根据经济、财政和债务等指标对各省、市、区(县)三级政府进行政府支持能力评级,并综合考虑城投重要性、经营性业务和财务稳健性等调整项,确定城投主体信用评级;产业债方面,内部信评团队一般根据股东背景、经营指标、资本结构、盈利能力和偿债能力等评价指标综合进行评级,在确认主体内部评级的基础上,根据债券条款再确认债项内部评级。

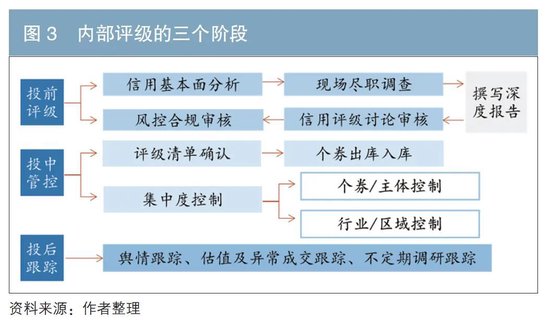

内部评级一般分为投前评级、投中管控、投后跟踪三个阶段:投前评级包括信用基本面初步分析、现场尽职调查、撰写深度报告、信用评级讨论审核、风控合规审核等流程;投中管控包括根据评级清单对个券进行入库出库管理,对不同内评等级进行不同的集中度控制等;投后跟踪包括舆情跟踪、估值及异常成交跟踪、不定期调研跟踪等(见图3)。

通过内部评级,我们能对各债券主体进行更及时、准确的跟踪。信用研究员的实地调研结果也能使内部评级指标的丰富度和可信度提高,并进一步提高时效性。在信用策略执行过程中,内部评级除了判断信用债是否可投,还可对其进行排序,并确认收益率区间,同时还可通过内外评级的差异进行个券的挖掘。例如,当出现主体内部评价较高但市场认可度一般,或是主体有明确利好但市场估值暂未调整等情况时,基金经理可进行个券挖掘。反之,内评下调可帮助组合快速规避风险,做到事前控制风险敞口。

(二)流动性风险溢价定价方法

1.流动性风险分析及其重要性

信用债的流动性风险溢价是指因信用债流动性不如利率债而产生的溢价。信用债在交易过程中存在摩擦成本,债券持有人承担额外流动性风险,因此需获得相应风险补偿即流动性溢价。

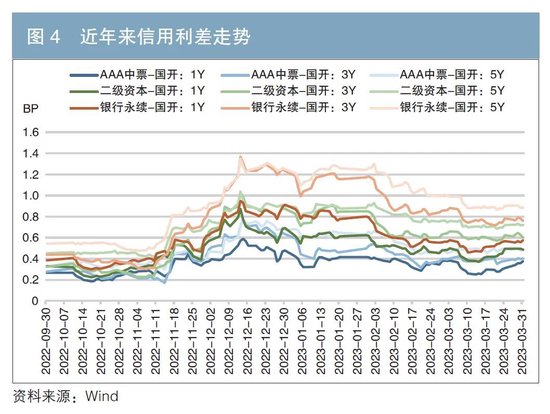

目前,中国信用债市场的主要投资者是广义基金和商业银行。自2018年《关于规范金融机构资产管理业务的指导意见》出台以来,信用债市场的投资行为发生重大变化。一是银行表外资产回表,非标投资受限,低等级信用债需求减少;二是受打破刚兑、理财产品净值化转型等影响,代表短端无风险利率的理财收益率降低,期限错配难以为继,理财资金开始大量投资短期限信用债,收益率曲线趋于陡峭化;三是理财资金和公募基金的信用债投资行为逐渐趋同,公募基金负债端相对更不稳定。如在2022年11月中旬至12月初的债市调整中,理财资金优先卖出流动性较好的短期限信用债、银行二级资本债和银行永续债,并大规模赎回公募基金。公募基金受赎回冲击,被迫大量卖出各类信用债,导致信用利差迅速走阔(见图4)。

综上,流动性风险的跟踪对信用债投资者,尤其是公募基金尤为重要。

2.流动性风险的跟踪与定价方法

对于流动性风险的跟踪,我们一般参考Harris(1990)提出的四个维度:宽度(Width)、深度(Depth)、即时性(Immediacy)和弹性(Elasticity)。其中,宽度指买卖价差;深度指在不影响市场价格的情况下,市场能执行的交易量;即时性指投资者完成交易所需的时间;弹性代表市场价格的稳定程度。对于信用债而言,宽度数据可以使用经纪商的买卖报价价差,深度数据使用一定时间区间内的成交量,即时性数据可用一定时间区间内有成交的天数,弹性数据使用成交价格与估值的偏离度。在实践过程中,我们将流动性数据的跟踪分为以下三个方面:

一是对小品种的流动性风险跟踪。我们对银行二级资本债、银行永续债、券商次级债、保险次级债等类别进行跟踪,观察小品种是否有流动性整体的改善或恶化,从而对该品种的流动性溢价进行动态定价。以保险次级债为例,根据数据可得性,可跟踪保险次级债的成交额和换手率变化。我们发现,2023年11月3日至17日,保险次级债换手率有大幅提升,这与当时新华人寿和泰康人寿集中发行新券有一定关系,也可以说明该小品种成交活跃度大幅提升,流动性溢价有重新定价的必要性。我们用“3年期保险次级债收益率-3年期国开收益率”代表保险次级债信用利差。在换手率提升后,保险次级债信用利差有明显收缩,从11月3日的80BP收缩至11月24日的63BP(见图5)。

二是对区域的流动性风险跟踪。由于部分地区的单主体成交量可能偏小,一般对各主体进行省市的划分,从而对各主体的流动性溢价进行定价。以城投债为例,由于部分弱资质城投债存在一些异常成交,如果直接分析成交金额可能会有较大误差。我们用即时性数据,即区域城投债月度平均成交天数来代表该区域整体流动性情况。表3截取了部分省市2023年1月至10月城投债的月度平均成交天数及变化情况,可以发现天津地区的城投债成交从3月开始明显活跃,到8月达到高峰,天津地区的流动性溢价有明显调整。云南地区的成交则是逐步好转,8月同样达到高峰。此外,安徽、福建等地区的城投债成交自2023年以来逐渐有所改善,此类地区流动性溢价也应有所调整。

三是对个券的流动性风险分析。我们从宽度、深度、即时性和弹性四大维度进行评估和定价。由于个券成交偏离估值情况和成交日市场情况相关性较高,不同个券不同成交日之间较难比较,我们着重比较前三个维度。以2只期限类似的煤炭债2023年9月至11月间的流动性风险溢价跟踪为例进行分析。从宽度数据,即经纪商的买卖报价价差看,A债券和B债券近3个月买卖双边利差中值分别为8BP和7BP,说明B债券流动性略好于A债券;从深度数据,即一定时间区间内的债券成交量来看,A债券和B债券的近3个月平台成交量分别为1亿元和10.8亿元,亦说明B债券流动性明显好于A债券;从即时性数据,即一定时间区间内有成交的天数来看,A债券和B债券近3个月经纪商有成交天数分别为2天和5天,依然说明B债券流动性明显好于A债券。综上分析,可以看出B债券的整体流动性好于A债券,因此B债券的流动性风险溢价应该低于A债券。(见表4)。

小结

本文梳理了债券市场常用的信用债定价方式,并从公募基金视角出发,围绕信用风险溢价和流动性风险溢价,分别进行深入分析。信用风险溢价方面,本文梳理了公募基金内部评级体系的基本框架和评级流程,并探讨了内部评级对信用债定价的重要意义。流动性风险溢价方面,本文探讨了流动性风险跟踪的方法,包括对小品种的流动性风险跟踪、对区域的流动性风险跟踪和对个券的流动性风险分析,进一步为信用债投资提供定价参考。

注:

1.无特殊说明,本文数据均出自Wind。

2.信用债存量包括金融债、企业债、公司债、中期票据、短期融资券和定向工具存量。

3.违约主体指未按时兑付本息(包括到期和回售)及触发交叉违约条款的发债主体。

参考文献

[1] 朱世武,许凯. 银行间债券市场流动性研究[J]. 统计研究,2004, 21(11).

[2] ERICSSON J, RENAULT O. Liquidity and Credit Risk[J]. Journal of Finance, 2006, 61(5).

[3] HARRIS L. Statistical properties of the Roll serial covariance bid/ask spread estimator[J]. The Journal of Finance, 1990, 45(2).

◇ 本文原载《债券》2024年1月刊

◇ 作者:华安基金绝对收益投资部 倪逸芸

◇ 编辑:唐洁珑 廖雯雯

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

梅轮电梯:拟以4000万元-8000万元回购股份

梅轮电梯公告,公司拟以集中竞价交易方式回购股份,回购金额不低于4,000万元且不超8,000万元;回购价格不超10元/股。...

2024-02-22 22:35:07回购

美国股指期货强势走高 英伟达盘前涨14%并带动一众科技股上扬

英伟达销售预期亮眼,成为市场当仁不让的主角,全球各地科技股借势走强,并推动纳斯达克100指数期货上涨超过2%。英伟达盘前一度飙升14%,此前业绩显示对人工智能计算硬件的需求井喷。该公司市值势将超过Alphabet Inc.,是今年以来...

2024-02-22 22:33:06伟达走强

Xiaomi 14 Ultra起售价6499元

Xiaomi14Ultra暨人车家全生态新品发布会上,小米宣布Xiaomi14Ultra发布,这是一款专业的影像级旗舰。据介绍,全系Xiaomi14Ultra手机,将在2月27日上午十点开售。12GB+256GB售价6499元,16G...

2024-02-22 22:31:30Xiaomi14Ultra售价GB

九联科技:2023年净亏损1.99亿元 同比转亏

九联科技2月22日公告,2023年营业总收入21.7亿元,同比减少9.67%;净亏损1.99亿元,同比转亏;基本每股亏损0.4029元。 2023年受到全球经济环境、宏观环境及半导体下行周期影响,公司所处的数字机顶盒及网络通信设备行业下游...

2024-02-22 22:26:09下降市场公司

长安汽车:接受广发证券等机构调研

长安汽车 (SZ 000625,收盘价:13.82元)发布公告称,2024年2月22日,长安汽车接受 广发证券 等机构调研,公司证券事务代表——揭中华参与接待,并回答了调研机构提出的问题。...

2024-02-22 22:24:02

煜邦电力:完成前次股份回购 董事长再次提议以7500万元-1.5亿元回购股份

煜邦电力公告,截至2024年2月22日,公司已完成前次股份回购。公司累计回购公司股份9,786,188股,占公司总股本比例为3.96%,回购均价为6.13元/股,使用资金总额为59,992,147.65 元(不含印花税、交易佣金等交易费用...

2024-02-22 22:23:09回购公司股份交易

8999元!小米14 Ultra钛金属特别版发布

小米在正式发布会上推出了小米14 Ultra钛金属特别版,售价达到8999元,成为小米史上最强悍的Ultra机型。该特别版采用TC-4超强钛合金制成的中框,具有出色的屈服强度和材料硬度,外观精致且内在抗压,手感优异。小米集团表示,钛金属版经...

2024-02-22 22:22:08小米特别金属Ultra

新风光业绩快报:2023年净利润同比增长29.63%

新风光发布业绩快报,2023年度,公司实现营业收入170,071.57万元,同比增长30.50%;实现归属于母公司所有者的净利润16,681.40万元,同比增长29.63%;实现归属于母公司所有者的扣除非经常性损益的净利润15,907.5...

2024-02-22 22:21:04同比增长实现

发表评论