刚出生的宝宝适合买什么保险(哪几种保险必买)

2023-05-29 12:16:19投稿人 : yq4qlskj围观 : 79 次0 评论

宝宝出生后,除了尽快登记,办理新生儿医保,需要马上考虑的是如何为宝宝配置商业保险。虽然是成本高昂的吞金兽,但也是父母的爱,所以满月后一定要尽快安排保险。好了,事不宜迟,我们先来看看都有哪些保险,宝宝应该如何挑选?

保护保险

重大疾病保险

基本功能及赔付方式:发生合同约定的重大疾病后,按照约定的保险金额一次性赔付,属于定额赔付的范畴。我们都知道,重大疾病发生后,除了治疗费用,其实还有一些隐性费用也是非常巨大的,比如一些医保无法报销的药物、医用耗材、器官来源等费用。

在我经历过的索赔中,孩子一旦父母生病,和他一起康复,就辞职的情况很常见。所以收入的损失也需要保险,因为在照顾孩子的过程中,房贷、生活费等等都是正常要承担的。在不仅失去收入,还面临大量开支的情况下,只有一次性赔付一大笔钱的重疾险才能帮助我们度过难关。

一般应该给宝宝选择重疾险。建议保额按照你年收入的3-5倍计算。存在实实在在的风险,即使3-5年不上班,生活也不会受到影响。建议选择至少50万的保额。

住院医疗保险

基本功能:住院医疗保险种类繁多,用于解决社保之外的住院医疗费用报销问题,包括小额医疗、百万医疗、中端医疗、高端医疗等。,并且可以根据自己的实际情况进行搭配。

医疗保险的支付方式:遵循损失补偿的原则,也就是说永远不会超过我们住院期间发生的全部费用。根据我们选择的医疗保险不同,赔付方式有:事后理赔、保险公司直接赔付等等。

购买的意义:虽然我们都买了社保,住院的部分医疗费用可以报销,但是当我们遇到一些重疾时,很多药物和医疗项目都不在社保范围内。比如癌症的一些最新疗法,如质子重离子、CAR-T等,都不在社保报销范围内,所以我们在社保之外补充商业医疗保险是非常有必要的。

很多朋友会有一个疑问。我买了几百万的医疗保险。我还需要买昂贵的重疾险吗?答案是,它们必须相辅相成。缺了其中任何一项,住院保险和一些基础的百万医疗一样,在报销范围上有很大的局限性。比如医疗设备、理疗、康复训练等费用通常是不报销的,上面列举的收入损失也不是重疾险不能解决的。

事故保险

基本功能:意外险的定义:非疾病、意外、奇异、突发。只要满足这四个特征,都属于意外险的范围,包括严重的意外身故和残疾,以及平时轻微意外导致的门诊和住院的报销,起到了非常重要的作用,价格也非常友好。

赔偿方式:身故、伤残为固定赔偿,意外医疗仍遵循损失赔偿原则,予以报销。

购买意义:一年几十块钱可以解决各种突发原因造成的伤害赔偿问题。相信没有哪个家长会拒绝,尤其是家里有宠物的。被抓打疫苗500例,够七八年保费了。

保护金钱的储蓄保险

为什么说是金钱保险?事实上,按照目前利率下降的环境,大部分普通人并没有太多的投资经验,部分闲钱存在银行或者购买国债。但是,近年来,定期存款和国债的利率下调非常频繁,而且随着未来经济的发展,还会继续下降。央行前行长周小川说,我们只能避免快速进入负利率时代,言下之意是,进入负利率是迟早不可避免的。

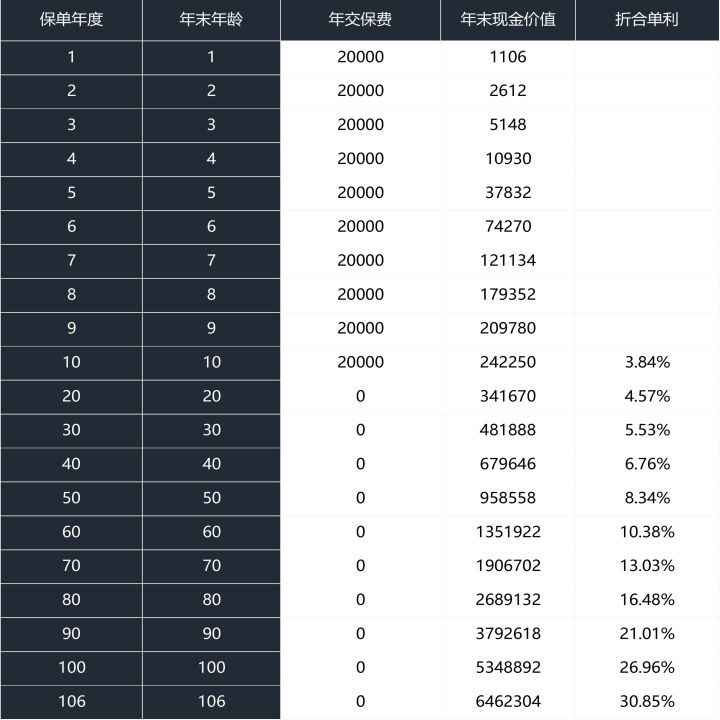

那么有没有一种产品可以持续锁定一个长期的好利率来应对这个利率下行的风险呢?确实有,就是我们给孩子提供的储蓄型保险,比如教育金或者寿命延长,可以锁定一个长期的复利,特别适合储存孩子每年的压岁钱。

相信很多宝妈都打算在孩子出生的时候,准备一张孩子名下的储蓄卡,每年定期往里面存一笔钱。但这种方式只能保证把钱省下来,不能保证不用。能否做到专款专用,保证以后用于孩子的教育?大部分都是留不到最后的。我之前有个朋友就是这么干的,后来房子重新装修的时候,就拿出来花了。

其次,如果这笔钱存银行有固定期限,最长期限是五年。按照目前四大行的存款利率是3.15%,五年期满后,再存款利率大幅降低。而如果我们给宝宝买一份3.5%复利的理财型保险,30年甚至更长时间一定会以3.5%复利。如果按照30年计算,单利达到5.53%。如果持有的时间更长,收益会更多,肯定比放在银行划算多了。

所以如果你也有一个想法,在孩子出生的时候为他准备一份备用金,可以通过保险强制储蓄的功能来实现,真正做到强制储蓄,同时收益也会更高。

好了,以上基本介绍了宝宝需要配置的所有险种及其基本功能。马宝可能对保险有一个基本的了解。当然,每个家庭的经济状况不同,适合的保险方案也完全不同。

我建议宝妈们在没有头绪的情况下可以找一个专业的保险经纪人(比如刚投保的那位)帮自己做一个规划,因为产品是不断更新迭代的,网上看到的一些保险攻略可能是作者几个月甚至几年前写的,但是否适合现在就不好说了,要具体问题具体分析。

买保险应该找谁?不同渠道有什么区别?

目前保险销售渠道只有几个:保险公司代理人、银行、信用卡中心电话销售、保险经纪人。前三种渠道接触的产品通常是有限的,一般都是某家公司或者几家公司的产品。我们消费者很难通过它们看到保险市场产品的全貌。没有充分的知情权,很难选择真正适合自己需求的产品。

四个渠道中,前三个更像医药代表,代理某个厂家的药品。凡是来买毒品的都是这套产品。保险经纪人会更像医生,在充分把脉后给出方案,最后把选择权还给客户本人。

所以建议是选择保险经纪人了解,根据自己的财务状况和风险情况,充分定制自己的保险方案。

宝宝买保险常见的几个坑

希望大家尽量避免:

1.尽量不要选择两全其美的退货险。保障功能一样,价格却贵了一倍(算了)

2.不要给宝宝买太多寿险。宝宝没有家庭责任,更不用说遗传了。不需要买那么多寿险责任,而且如果18岁前真的身故,只退保费,买了也没用。

3.不需要买长期意外险,贵,保障责任垃圾。一年期的短期意外险价格便宜,保障内容可以根据实际情况调整,比如近几年的新冠肺炎疫情。如果10年前买了意外险,肯定不会包含这种责任。

4、买保险,不要只看保险公司的知名度,白纸黑字写的内容远比理赔中的品牌效应有用。

好了,今天就分享到这里吧。希望对正在选择婴儿保险的你有所帮助。如果你有什么不懂的问题,可以随时问我,我们一起交流。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

相关文章

黄梅时节家家雨青草池塘处处蛙的意思(黄梅时节家家雨青草池塘处处蛙的意思是什么)

本文目录一览: 1、黄梅时节家家雨,青草池塘处处蛙的意思是? 2、黄梅时节家家雨,青草池塘处处蛙.这句诗句是什么意思 3、《约客/有约》原文翻译赏析,约客/有约全诗的意思 4、黄梅时节家家雨,全诗 黄梅时节家家雨,青草池塘处处...

2024-02-22 22:29:07黄梅时节家家雨青草池塘处处蛙的意思黄梅池塘时节青草家家

发表评论