权责发生制和收付实现制的区别是什么?

2021-10-09 20:50:54投稿人 : yq4qlskj围观 : 184 次0 评论

01

不同的概念,收付实现制是处理经济业务、确定当期收入和费用、计算当期损益的会计基础。权责发生制是根据当期会计期间发生的费用和收入是否应计入当期损益来处理相关经济业务的制度。以及不同的使用者、不同的会计期末处理方法、不同的收入和费用确认标准。

权责发生制又称“应收应付制”。它是以当期会计期间发生的费用和收入是否应计入当期损益为基础处理相关经济业务的制度。当期发生的应由当期收入弥补的任何费用,无论货币资金在当期是否已经实际支付或尚未支付,都应作为当期费用处理;当期发生的属于当期的任何收入,无论当期是否实际收到货币资金,都应作为当期收入处理。该制度的实施有利于正确反映各期的成本水平和损益状况。

现金基础也称为“现金基础”或“现收现付基础”。是“权责发生制”的对称性。在会计中,它是一种根据款项是否已经收到或支付来确定当期收入和费用的方法。当期实际收到或支付的所有款项,无论发生的时间早晚或是否应由当期承担,都应作为当期的收入和费用处理。比如本期支付、后期受益的费用,会被本期核销,进入当期成本,不会分摊。这种方法的优点是不需要在期末调整当期的收入和费用,会计程序相对简单,但不能正确反映各期的成本和损益。我国预算会计采用收付实现制,是因为它能真实反映当年预算收支的实际执行结果,既能避免预算中的虚列余额,又便于资金调度和统筹使用。

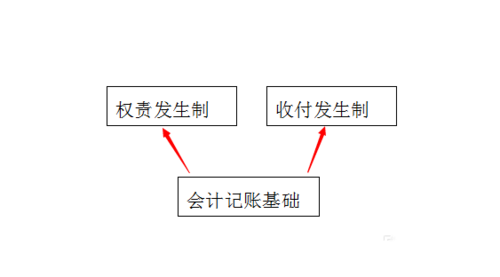

权责发生制和收付实现制的区别如下。

1、概念不同。

收付实现制是处理经济业务、确定当期收入和费用、计算当期损益的会计基础。

权责发生制又称“应收应付制”。它是以当期会计期间发生的费用和收入是否应计入当期损益为基础处理相关经济业务的制度。

2.使用对象。

中国企业采用权责发生制,但中国行政单位仍普遍采用收付实现制。

3.会计期末的不同处理方法。

权责发生制是指以“应收应付”为原则记录当期的收入和费用,而不管款项是实际收到还是支付。

收付实现制以“实收、实缴”为原则,以实际现金的收付为计量标准。

4.确认收入和费用的标准是不同的。

权责发生制根据收入已经实现、支出已经发生并应由当期承担的事实确认当期收入和当期费用。

收付实现制是根据当期实际收到或支付的收入和费用确定当期收入和费用。

优点和缺点

权责发生制的优点是科学合理,损益计算更准确,缺点是更复杂。

收付实现制的优点是容易操作,缺点是损益计算不准确。

来源:传奇知识网,转载请注明作者或出处,尊重原创!

上一篇:哪种植物被称为痒痒树?下一篇:书香门第中的书香指的是什么?

相关文章

一个手机号可以注册几个微信号?

01 一个 一个手机号码只能注册或绑定一个微信号。如果需要注册新的微信号,需要使用其他手机号在登录页面注册,或者通过解除绑定的方式重新注册微信,但只能注册一个手机号使用。 腾讯有两个社交软件,Q...

2021-10-27 06:46:57

纹眉几天可以恢复自然?

01现在纹眉的技术越来越好了。一般眉毛三天结痂,七天就脱落。结痂脱落后看一个月左右比较自然。纹眉后七天内最好不要沾水。结痂脱落过程中,千万不要扣住结痂。期间不要再吃刺激性食物。 纹眉是一种美容外科手术方法,通过刺穿...

2021-10-27 06:36:57

中国的手机号码为什么是十一位?

01 人口基数决策 目前中国有11个手机号码,主要有两个原因。一是我国手机用户数量不断增加,对号码资源的需求不断增加,所以号码从之前的10个上升到11个。第二,手机号需要一定的位数来区分地区码,不能太短。...

2021-10-27 06:31:57

隐形眼镜一天最多戴几个小时?

01 日常佩戴隐形眼镜是指佩戴者在不睡觉的情况下睁着眼睛佩戴隐形眼镜,通常一天12小时。专家指出,根据佩戴方式可分为长戴式、日间戴式和夜间戴式,根据镜片使用周期长短可分为一次性式、定期更换式和传统式。初次佩戴者可按4h、6h、...

2021-10-27 06:26:57

四大书院是哪四个?

01 中国四大书院是应天书院、岳麓书院、松阳书院和白鹿洞书院。“四大书院”之说始于唐代。应天书院现位于河南商丘睢阳南湖,岳麓书院现为湖南长沙岳麓山,白鹿洞书院现为江西九江庐山,嵩阳书院现为河南郑州登封嵩山。...

2021-10-27 06:21:57

车的哪个窗户更薄弱?

汽车上的窗户都一样,都是钢化玻璃做的。一般来说,窗户的中间部分最坚固,边角最薄弱,最容易破碎。 钢化玻璃用于汽车的门窗,中间部分最坚固,边角最薄弱,最容易破碎。打碎玻璃的最好方法是用安全锤敲击玻璃的棱角,尤其是玻璃...

2021-10-27 06:16:57

白茶有哪些品种?

01 白茶分为白毫银针、白牡丹、全成红、全成露、工美、寿眉、新白茶等几种类型。分类标准主要以鲜叶的不同原料为依据。白茶的主要特点是白银,汤色黄亮,滋味鲜醇,叶嫩均匀。 白毫银针鲜叶的原料都是茶芽。白毫银珍...

2021-10-27 06:11:57

虫草花哪些人不能吃?

01 儿童;生气的人;过敏体质 虫花是一种热性药材,含有大量雄性激素,不适合容易生气的人,也不适合青少年儿童。患有肝病的人不应该吃虫花,这会加重他们的病情。感冒的人不适合吃虫花,不利于感冒的恢复。...

2021-10-27 06:06:57

印第安人灭绝了吗?

01 没有 印第安人没有灭绝。印第安人长期遭受屠杀、围攻、驱逐、强迫迁徙等迫害,数量锐减。到20世纪初,只剩下30多万。但它们仍然存在。并没有灭绝。 印第安人没有灭绝。印第安人是除因纽特人(也称...

2021-10-27 06:01:57

中国四大民族是哪四个?

01 壮族;回族;满语;维吾尔族 中国没有四大民族,只有中国四大民族。少数民族是除汉族以外的四大少数民族。中国由56个民族组成,除汉族外,其他55个合法民族都是少数民族。中国的四大少数民族是壮族、回族、满族和维吾尔族...

2021-10-27 05:56:57

发表评论